金融市場如人生無法重來,建立好的成長引擎除了具備自身投資及風管核心團隊,更重要的是找到適當的全球金融夥伴。(示意圖,彭博社)

金融市場如人生無法重來,建立好的成長引擎除了具備自身投資及風管核心團隊,更重要的是找到適當的全球金融夥伴。(示意圖,彭博社)

金融市場如人生無法重來,建立好的成長引擎除了具備自身投資及風管核心團隊,更重要的是找到適當的全球金融夥伴,了解國際不同的市場生態圈和共同投資管道,以避免重蹈前人覆轍。

風險管理,如摩根大通行政總裁戴蒙最近接受《彭博社》訪問時表示,不是去猜測未來,而是準備好應付各種情境,如聯準會將政策利率升到7%至8%或再次降到2%。現在,讓我們將時鐘倒轉快一世紀、回到1929年至1933年的美國經濟大蕭條時期,股票市場從頂點一路下跌近85%、實質GDP掉落36.2%、失業率最高來到25%、消費者物價通縮25%、批發物價指數下降32%、約7,000家銀行倒閉(三分之一的美國銀行),試問讀者是否有足夠的準備因應此危急又冗長的情境?

經濟大恐慌最後結束可以歸功於兩個因素:首先,美國羅斯福總統一系列的新政(包含引入存款保險,以恢復大眾對銀行系統的信心,此利於市場資金供給回復正常化);再者,歐洲富人的黃金大量流入美國(時稱「Golden Avalanche」,因歐洲政經當時落後於美國、加上德國希特勒崛起的戰爭及政治風險不確定性高升),皆增加了美國資金供應實體經濟之能力。

雖然金本位在1971年被尼克森宣布停止黃金與美元兌換,而畫上了結束的句點,美國聯準會也在金融海嘯與COVID-19疫情初期,應用量化寬鬆(QE)處理可能會導致通縮的資金流動性問題,但我們所面臨的貿易保護主義者抬頭(國家安全已成為近年最常使用的政治詞彙來驅動市場機制)、極權政治威脅與戰爭升級風險未減(歐洲烏俄、中東以巴衝突),彷彿將你我帶回百年前的悲慘歷史前哨站。

法國雕塑家奧古斯特.羅丹在1880年受委託創作的作品《地獄之門》中的《沉思者》(Le Penseur),象徵著詩人但丁對地獄中的種種罪惡以及目前眼下的人間悲劇進行思考。

人口結構老化、財政赤字惡化、市場經濟持續分化

當美國30年固定房貸利率在今年10月又短暫觸及自2000年後的8%高點後[圖1],許多人詢問筆者,2008年次貸風暴是否會重演?我們需要了解當時的金融危機源自於華爾街無限制的發放房貸,即所謂的忍者貸款(Ninja loan: No income, no job and asset loan),以包裝出投資市場喜愛的「高回報低風險」信用衍生商品與提高業者獲利能力,悲慘後果可想而知。此次雖然利率因應通膨而暴力攀升,但銀行早已提高自身放貸管理,美國大眾持有房產者大部分也還在享受之前鎖定的低固定房貸利率而不受利率調高的影響。雖然目前高房貸利率(相比2000年至2021年的歷史低利週期)會對新購屋意願者和建商產生供需壓力,但依美國目前企業及家庭戶在近年強健經濟成長下所擁有的資產負債表,居住型房貸應該沒有太多危險跡象或重複當年信貸風險外溢至全球市場的可能。

相對而言,美國商用不動產因疫情時期產生的居家工作模式持續盛行,根據CoStar Group統計,已導致辦公室空置率在2023年第1季到達12.9%新高,麥肯錫顧問公司亦估計全球主要城市的辦公大樓市值到2030年可能會減少8,000億美元,Mortgage Bankers Association也統計約1.4兆美元商用不動產貸款在2023年至2024年需償還並用目前的高利率再融資。在高利率財務成本與低租金收益前景下,龐大的2.8兆美元商用不動產貸款無疑是投資機構更該關注的風險區塊。

不論市場利率或通膨未來的波動為何,筆者認為經濟結構改變大趨勢已不可逆轉,也是過往歷史尚未真正處理過的挑戰,這些議題包括:

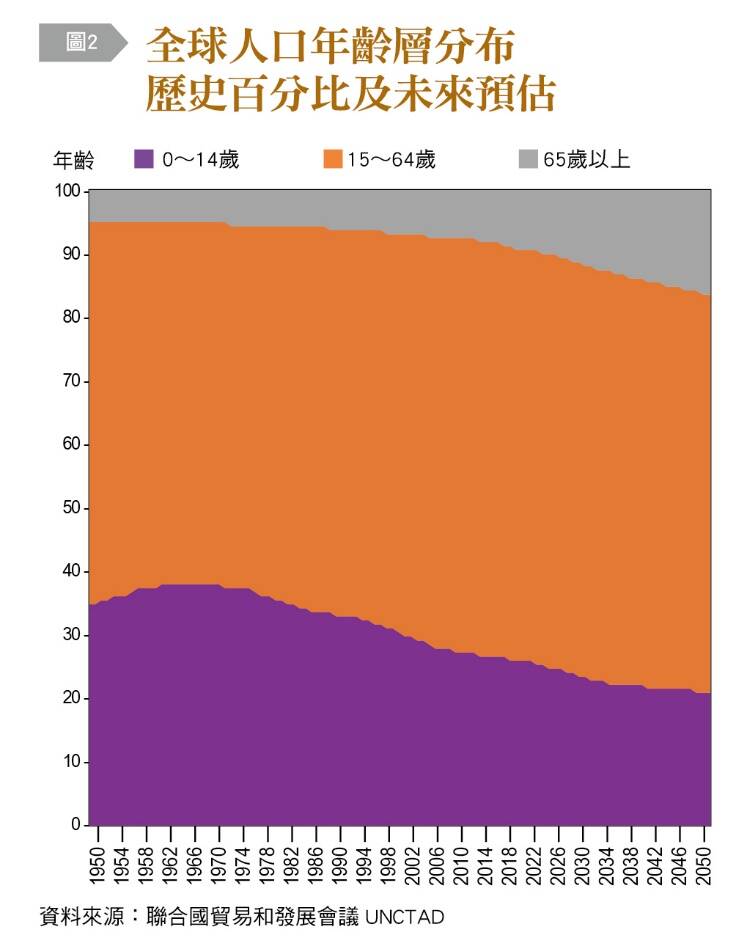

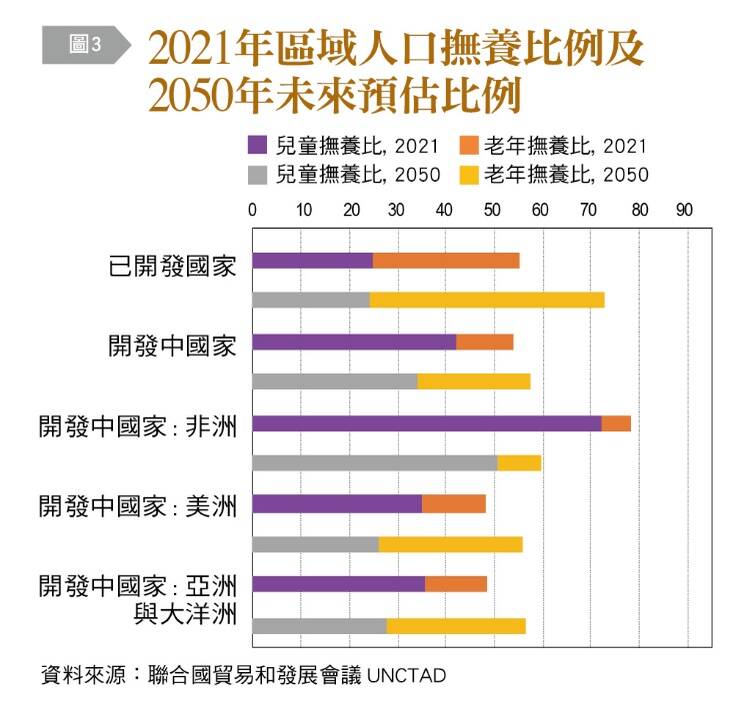

1.人口結構老化:雖然全球人口持續增加,但聯合國推估的老年人口比例增加、兒童人口比例減少[圖2],及除非洲以外的老年人撫養比例成長[圖3],皆代表未來勞動力資源爭奪、老年醫療和退休體制負擔不確定性的增加。

2.已開發國家財政赤字惡化:美國身為世界最大經濟體、金融市場和最大國際流通貨幣供給國,持續的擴大其財政赤字[圖4]已超過二次世界大戰後的任何時期。國會預算辦公室在今年報告估計聯邦債務將由今年占98%GDP,升至2033年的118%GDP,也因債務利息與必要開支成長超過政府收入及經濟成長,將聯邦債務在2053年推升至195%GDP。雖然市場有一派論述相信貨幣量化寬鬆可以再次解決此問題,但其他結構問題已悄然降臨,是否能如以往在低通膨的全球化及相對和平環境下恣意印鈔降息,已成一大哉問。

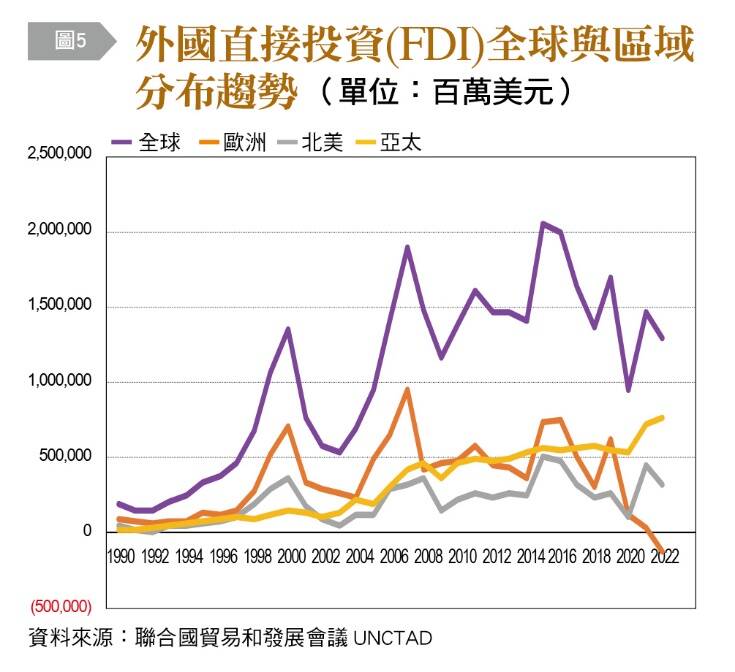

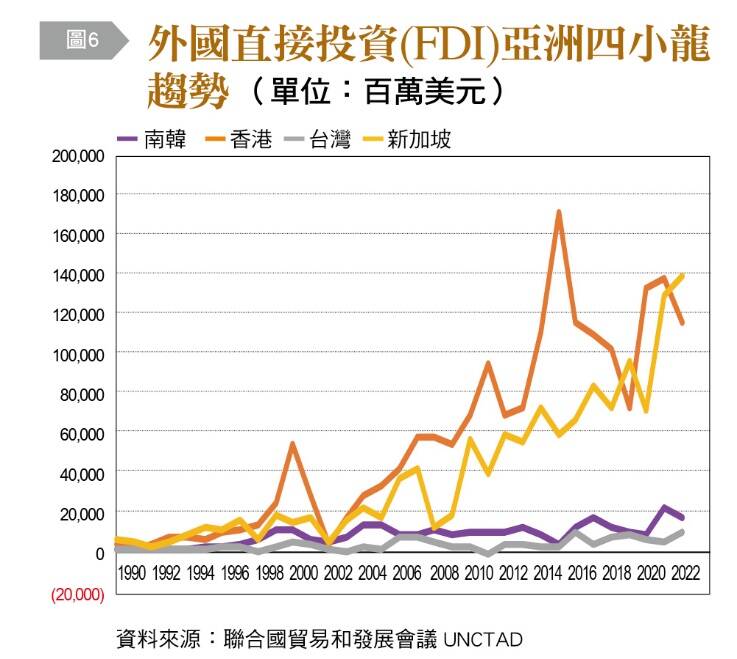

3.國際市場因政治分化:地緣政治和區域衝突筆者不會在此贅述,此議題已經影響外國直接投資(FDI)分布並有全球下滑的趨勢[圖5],歐洲也因戰爭影響,在去年呈現淨流出劣勢。筆者也整理出FDI在亞洲四小龍趨勢[圖6],相信讀者們也可以看到新加坡因近年北亞不穩定因素而得到外商明顯青睞。

筆者在暑假尾聲時看了電影《芭比》,戲中男女主角由原先夢幻的樂園生活到真人世界發覺現實的不同與對自身的看法,當女主角再回到夢幻樂園,帶領芭比們及其他被遺棄的玩具推翻男主角肯尼由現實帶回的大男子主義統治時,也意識到了以前制度的錯誤,並決定對樂園所有娃娃進行平等對待。劇情的推演及片中結尾曲《What was I made for?》一詞:「I don't know how to feel, but I wanna try」,也是讓你我省思如何體認市場現實演變和自身問題所在的縮影。

人生如戲 搭起共同投資的戲如人生舞台

國際貨幣基金(IMF)今年針對世界傾向危險的地緣經濟分化(Geoeconomic Fragmentation)為歐美及中俄兩極陣營,預估可能會造成全球經濟7%GDP的損失(等同德國及法國全年國民產值),如果再加上科技鏈徹底脫鉤,世界經濟損失可能來到12%GDP。此情境還未納入區域衝突加劇或熱戰擴散的風險,建議讀者們思考從目前探討的風險情境中所需要的準備與潛在契機。

首先,在分化的市場中,尋求和連結經濟體(Connector Economy)建立共同投資的關係,此類國家如越南、印尼、摩洛哥、波蘭、墨西哥等,具備了相對政治中立性、地緣與資源優勢(人口和原物料)可彈性的往來分化的兩市場陣營,但又欠缺專業經營人才、軟體技術、運輸和能源基礎建設,因此如何找尋適當的國際陣營夥伴並已熟悉連結經濟體來進入互補投資,就有機會領先全球商機。

而針對人口架構的改變,在國際上找尋已有廣泛金融投資網絡的夥伴,運用其規模化的服務資源以彌補自身欠缺的人力、市場關係網絡及金融工具,此舉可以大大增加其投資營運效益、活化資產時效性和長期培養人才的核心競爭力。

在主要經濟體國家政府赤字增長中,除了防禦性的監控、分散資產配置及尋求可靠的借券代理/擔保品管理機構以吸收各市場可能帶來的資產價格衝擊,也應與有經驗的私募股權和信貸(Private Equity/Credit)經理人,研究公共財政投資的合作夥伴關係,以將一國政府發展的債務需求,轉化為各種財務組合選項。

因為金融市場如人生無法重來,建立好的成長引擎除了具備自身投資/風管核心團隊,更重要的是找到適當的全球金融夥伴來了解國際不同的市場生態圈和共同投資渠道,以避免重蹈前人覆轍。如同西洋樂團空中補給(Air Supply)經典曲《Making love out of nothing at all》一詞:「And I know the roads to riches, and I know the ways to fame, I know all the rules, and I know how to break 'em, and I always know the name of the game」,建立知道國際市場關係和規則的跨國金融機構合作,就是通往守護永續財富之路的一大步。

(本文摘自2023年12月份《台灣銀行家》月刊,本文作者Black Bubble現任職台灣外商銀行,曾於亞太數家外商銀行及金融資訊業任職業務及管理層,撰文:Black Bubble)

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

免費訂閱《自由體育》電子報熱門賽事、球星動態不漏接

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法