民進黨立委郭國文(中)、鍾佳濱(左)、林楚茵(右)今共同舉行記者會,強調「防疫險之亂」止亂後,下一步是要防亂。(記者謝君臨攝)

民進黨立委郭國文(中)、鍾佳濱(左)、林楚茵(右)今共同舉行記者會,強調「防疫險之亂」止亂後,下一步是要防亂。(記者謝君臨攝)

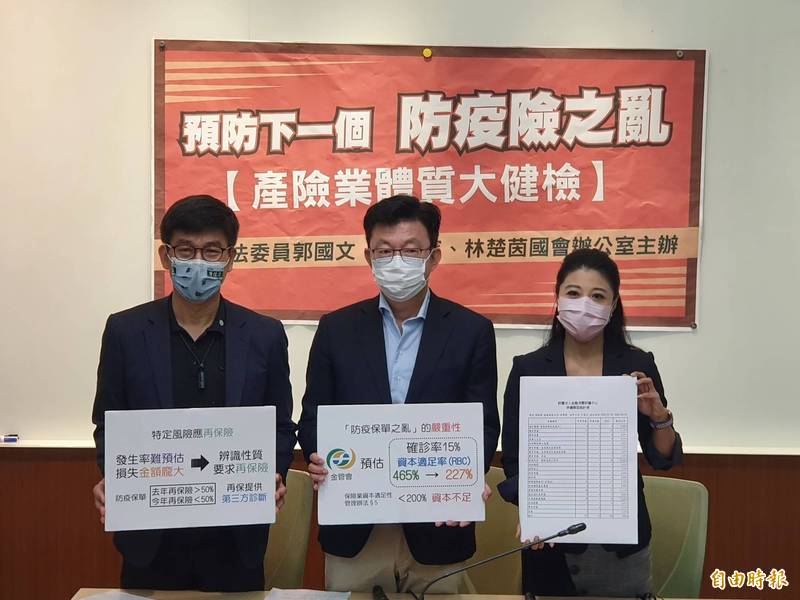

〔記者謝君臨/台北報導〕隨著相關指引陸續推出,「防疫險之亂」也迎來最終章節。民進黨立委郭國文、鍾佳濱、林楚茵今(15)日共同舉行記者會,強調止亂後下一步是要防亂。郭國文、鍾佳濱均強調,「再保險」是重要的風險分散手法,建議保險局可針對「巨災」訂定最低再保險比例,確保所有業者都賠得起。林楚茵則呼籲,應公布續保爭議或拒保件數最突出的幾家公司,作為消費者考評的重要標準。

金管會保險局產險監理組長陳清源。(記者謝君臨攝)

金管會保險局產險監理組長陳清源。(記者謝君臨攝)

防疫險理賠已飆破83億元,產險公會日前申請動用161億「重大事故特別準備金」,凸顯防疫險的風險評估機制出了問題。郭國文指出,針對防疫險之亂,連全台最有錢的金控富邦,都一度發生「輸不起」爭議,更凸顯要強化風險分散監督機制,以確保業者不會擔心慘賠而賴帳。

郭國文表示,「再保險」是重要的風險分散手法,尤其產險的特性就是會有「巨災」風險,比如說因颱風、地震等狀況,導致一次大規模理賠的情形;建議保險局可針對「巨災」訂定最低再保險比例,來確保所有業者都賠得起。

鍾佳濱也呼籲,金管會經歷這次防疫保單的教訓後,對於發生率難以預估、損失金額龐大的險種,應該要求積極尋求國際再保,作為保險風險控管的機制。

郭國文說,輕視「巨災」破壞力,也就引導到下一個產險業病徵,就是經營階層專業度不夠,據業界觀察,管理階層屬於「正宗」產險出身者少之又少,雖礙於「金融消費者保護法」的限制,評議中心無法公開當事人資訊,但他認為,若被評議中心評為有責任,就應該揭露給消費者知道,才是具有保障的做法。

郭國文也建議,將揭露業者評議敗訴案,納入「金融服務業公平待客原則內容」的一環,藉此提升投保人對於業者「誠信」的評估。林楚茵補充說,據統計,續保爭議高達19.19%,大家想知道哪幾家公司最不厚道,應公布續保爭議或拒保件數最突出的幾家公司,作為消費者考評的重要標準。

對此,金管會保險局產險監理組長陳清源說明,「再保險」部分,2020年政府防疫政策以「清零」為目標,當時確實有公司考慮到新型態的風險,約有一半的保險公司有「再保險」,但因1年續約1次,今年2、3月間,再保公司基於整體風險控管,對於部分保險公司提出續保,已不再承接。

陳清源說,針對新興風險,現有規範要求商品送審前,公司應評估風險特性,也應有風險控管機制,包含「再保險」,未來會將之列為重要抽查或審查重點。不過他也說,還是要看險種特性,有些傳統型,保費分出去將不利國內產業發展,

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法