金管會保險局指出,防疫險原本就一年期保單、且屬不保證續保性質。(記者靳昌玲攝)

金管會保險局指出,防疫險原本就一年期保單、且屬不保證續保性質。(記者靳昌玲攝)

記者王孟倫/專題報導

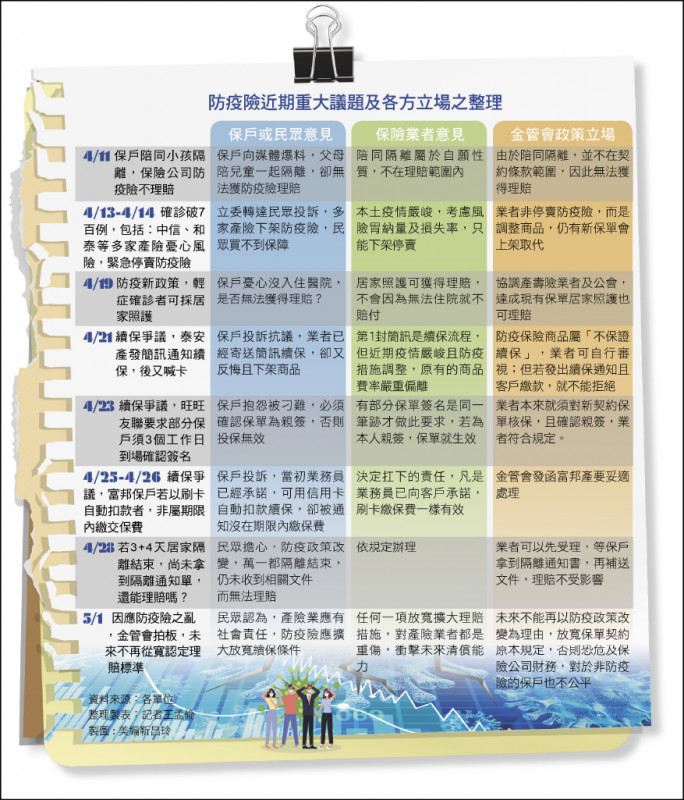

防疫險近期重大議題及各方立場之整理

防疫險近期重大議題及各方立場之整理

檢視分析國內這起「防疫險之亂」,主要從四月上旬開始,由於本土確診病例大增,一開始是商品下架「閃電停賣」爭議,後來是「續保」及「核保」問題引起民怨反彈;另外,在各黨立委關切下,相關「理賠」政策也成為一大重點,包括:陪同小孩隔離、居家照護等。

產險公司之防疫保險商品,均為一年期保單、且屬不保證續保之性質。不過,隨著本土確診人數暴增,政府也改變防疫政策,讓產險業者「閃電」喊停下架或改版商品,由於時間來的太突然,使得多家產險業者遭到保戶或民眾投訴。

緊急下架 產險業招致民怨

對於防疫險緊急停賣,產險業者無奈說,基於「損害填補原則」,防疫險之設計多為費用補償,例如:確診或隔離衍生之相關費用或無法工作之經濟損失。不過,保險公司得基於風險胃納量、保險費率適足性及疫情或防疫政策等因素,適時檢視商品承保範圍及給付項目之合理性作商品調整。

「緊急下架就是為了止血!」金融業人士指出,為了因應防疫險商品之危險發生率大幅增加,以及國際再保市場承保條件緊縮,保險公司必須考量目前銷售之防疫商品,是否超出可承受之風險胃納範圍。

其次,停賣下架後,引起諸多民怨是「續保」問題,這會涉及到保戶對保險公司的信任感,也是最大爭議點;以泰安產險為例,因為保戶之前已經收到續保通知書,但寄發當時的疫情尚不嚴峻,如今疫情嚴峻且防疫措施調整,原有的商品費率已經嚴重偏離,逼得不已只好喊卡。

防疫險不保證續保 業者站得住

金管會保險局指出,防疫險原本就不保證續保,保險公司對是否同意續保有主動權,可做核保與風險控管機制;不過,官員也強調,若保險公司已寄發續保通知給客戶且客戶確實繳款,保險契約就算成立了,而保險契約一旦成立,保險公司就必須履約。

在「核保」方面,像是旺旺友聯就遇到保單非本人簽名的問題,因為有大量案件疑似同一人簽名,但保戶勢必覺得這是在刁難;在此部分,保險局則強調,保險公司本來就有核保之義務,尚屬合理要求。

金管會要兼顧 保戶權益與金融風險

至於理賠政策方面,主要屬於金管會權限,像是「保戶陪同小孩隔離,保險公司防疫險是否理賠」,「居家照護比照確診者可以住院」或是「若3+4天居家隔離結束,尚未拿到隔離通知單,還能理賠」嗎?

上述相關防疫險理賠政策,金管會扮演關鍵角色,牽一髮動全身,至於立法委員要為民喉舌,紛紛來關切政策走向,當然都是站在最有利保戶或民眾立場。

只不過,金管會身為國內金融業的主管機關,仍必須依法行事,面對防疫險之亂,該出手就要出手、該干預就要干預;畢竟,照顧保障民眾權益及監管金融機構風險,兩者必須要兼顧到。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法