銀行每發出一張信用卡,包括支付給國際卡組織的規費、折扣、旅平險等成本,持續攀升,自然需每年定期「清呆卡」。

(資料照)

銀行每發出一張信用卡,包括支付給國際卡組織的規費、折扣、旅平險等成本,持續攀升,自然需每年定期「清呆卡」。

(資料照)

記者李靚慧/專題報導

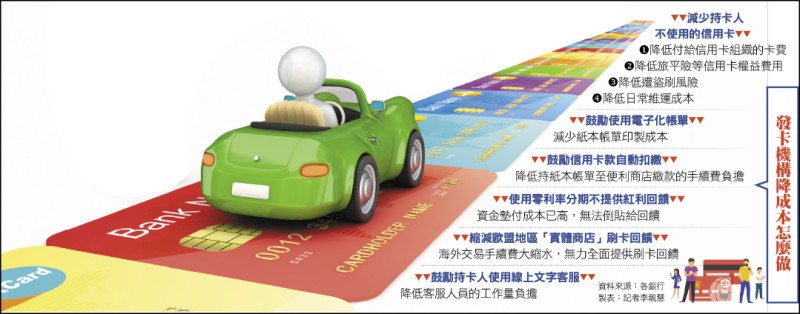

發卡機構降成本怎麼做

發卡機構降成本怎麼做

小小一張信用卡,持卡人依據各卡的回饋率,做為是否動用消費的依據,但銀行發出一張卡,背後的成本並不便宜,包括支付給國際卡組織的規費、提供給持卡人作為權益的店家折扣、旅平險等成本,此外,「燒錢」的服務,還有不少持卡人仍堅持「郵寄」帳單,並到便利商店繳卡費,以及銀行須提供的各項基本服務。發卡行的成本持續攀升,基於成本管控,自然需每年定期「清呆卡」。

神卡給高回饋 銀行不賺更倒貼

民眾拿這著信用卡,到各特約商店進行「一般消費」,發卡銀行從收單銀行處,只能拿到1.55%的分潤,這也是多數信用卡的「基本回饋」,大多訂在0.5%至1%的主要原因,部分被稱為「神卡」的信用卡,給持卡人2%的回饋,如同發卡行「倒貼」。

除了「基本回饋」,其他還有哪些支出?發卡銀行細數,信用卡組織每張卡的「卡費」,一般的卡約2至3美元,頂級的卡則倍數收費;發卡行還需依據發卡張數,與產險公司洽談信用卡綜合保險的年約,卡量大的發卡行,一年恐達數千萬元。

信用卡成本 五花八門

發卡行希望節省的,還有印製、郵寄紙本帳單的費用。發卡行指出,對於新辦卡,目前都鼓勵持卡人選擇「電子郵件帳單」及辦理「帳戶自動扣繳」,這是最節省成本的繳費方式,但仍有一批為數不少的持卡人,就是堅持使用「紙本帳單」,且大多紙本帳單用戶,都會選擇「便利商店繳費」,每張15元的手續費,讓發卡行哀聲連連。

另外,還有基本的「維護」、「營運」支出,銀行舉例,發出了一張信用卡,即使沒有消費,銀行也有監控卡片安全的成本、避免成為呆卡的「促刷」成本,持卡人發現被收年費因而打電話至客服中心,客服人員花時間處理年費問題也要成本。因此,如果銀行觀察持卡人辦了太多卡且無意使用這張卡片,不如鼓勵他剪卡,留下真正會使用的卡片就好。

銀行研議限縮 同一客戶持卡張數

因為各銀行的申辦管道逐步走向「線上」,針對原有的持卡人,如果信用良好,線上加辦卡都是直接過件、核卡,有些銀行發現,單一客戶基於「收藏」的目的,竟然擁有多達60張信用卡,雖然屬於「特例」,但已有銀行私下研究,當持卡人手中已有太多卡片時,是否要限制辦卡的上限。

一旦銀行要停止持卡人手中無用的卡,消費者該留下哪些信用卡?銀行業者建議,可依據平日自身的消費需求,搭配銀行的回饋類型來選擇,例如一張用於餐廳百貨消費、一張拿來加油、一張用於旅遊相關,一家銀行持有不超過3張卡。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

免費訂閱《自由體育》電子報熱門賽事、球星動態不漏接

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法