美國10年期公債殖利率

美國10年期公債殖利率

■陳泓睿

過去兩個月全球金融市場的動盪可說是2020年3月以來之最,在市場專家停滯性通膨及經濟即將衰退的恐嚇中,從4月直到5月上旬股債齊跌,而自5月中開始股債市又同步強勁反彈,投資人現在最想知道的應該是到底發生了甚麼事。

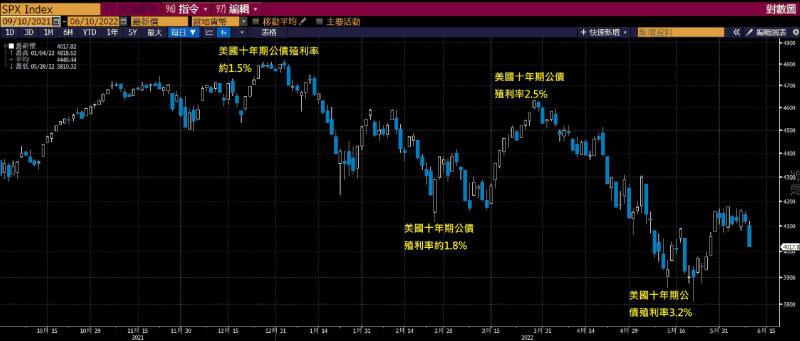

從S&P500指數的走勢可以知道,今年第一季投資市場對Fed今年貨幣政策的預期是比較一致的,大概就是升息7~9碼,有點鷹但不是太鷹;但從4月開始,Fed主席鮑爾及其他Fed官員的發言就全面的往鷹派方向加碼,認為今年要多次升息2碼,且不排除更激進的貨幣緊縮手段;使得從4月中到5月中市場對Fed升息的步調預期越來越激進,也因此造成美國公債殖利率的全面噴出,以十年期美債殖利率為例,從4月上旬破2.5%後一路走高,直到5月9日來到3.2%才終於止漲回跌,而股市也自4月上旬開始出現非理性的連續殺盤,直到5月20日見低反彈。

美國公債殖利率通常被市場視為無風險利率,也是各種資產定價的基石,在5月FOMC會議Fed給出比較明確的貨幣政策指引穩定市場情緒前,一路走高的殖利率及對未來Fed更鷹派的預期造成了各種風險資產定價混亂的情況,就是4~5月份股債市齊跌的最主要原因。

展望未來,美國的通膨極可能已在Q2觸頂,若是下半年通膨出現明顯下滑的走勢,且隨著Fed逐次升息,過火的消費與就業市場受到一些壓抑,那麼當明年初美國的核心消費者支出通膨率來到低於Fed利率水平時,Fed極可能將停止升息,這就是5月份FOMC會後聲明及會議紀錄中Fed想極力傳達給市場的概念;若是如此那麼Fed這波升息大概升到3.5%上下便會暫停,而美國十年期公債殖利率已經來到3%以上的位置,代表市場已經充分反應了Fed升息12~14碼的利空,搭配到美股本益比已明顯修正,現在乃是2020年後最佳的美股加碼點,投資人現在該做的不當是休息而應該是積極,以掌握下半年美股大反攻的行情。

(作者為永豐金證券整合行銷部策略分析師)

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法