長壽成為新世代的金融風險之一,儲蓄速度遠比不上壽命增長,當風險抵抗力未達門檻,恐活到越高齡、越弱勢。(示意圖,本報資料照)

長壽成為新世代的金融風險之一,儲蓄速度遠比不上壽命增長,當風險抵抗力未達門檻,恐活到越高齡、越弱勢。(示意圖,本報資料照)

根據聯合國《世界人口展望》調查指出,2050年全球百歲人瑞將成長5倍來到300萬人,長壽成為新世代的金融風險之一,儲蓄速度遠比不上壽命增長,當風險抵抗力未達門檻,恐活到越高齡、越弱勢。

「長命百歲」經常成為我們祝壽的賀詞,意味著人類追求長生的渴望,然而隨著生活品質提升與醫療科技發展,人瑞世代已誕生。無論是聯合國或世界經濟論壇的相關研究,一致指出未來活到長命百歲不再只是願望,更預估2000年以後出生的千禧世代平均餘命就有可能達到100歲。現代人,可能擔心活得不夠久;但在不遠未來,多數人則可能擔心活得太久,因為需要更多的財務準備才足以支持長壽的生活。

培養「金融風險抵抗力」,打破財務規劃迷失

台灣金融研訓院黃崇哲院長就曾在去年的《台灣銀行家》2月號封面故事中,率先點出百歲社會時代下的金融觀應有所改變,如何不讓年齡成為未來生活的負擔,必須著重於有形資產與無形資產的累積與分配。身為數位原住民的千禧世代,因在資訊變動快速的環境中生長,平均學習能力亦相對優異,從小即為就業所準備的學校教育,面對未來可能的多重職涯或許不是難事。最大的挑戰,反倒是至今各階段學校從未教過的財務規劃。

今年疫情釀出無法預測的景氣風險,黃崇哲重申培養國人「金融風險抵抗力」的重要性,雖然國人儲蓄率偏高,但是面對低利率的環境趨勢,只會存錢已難以因應景氣、突發支出(生病、意外等)、錯誤決策及長壽等四大風險,也就是說,年輕人如果「不夠了解金融常識,不盤點與分配資源,不估算與規劃財務,不觀察經濟變化」,即便有穩定的收入來源,仍可能在未來日子裡,成為一批新的弱勢族群。

綜觀我國的金融知識水準,其實就存在許多長期偏誤的觀念,像是遇到定存利率太低,就改買投資型保單;當投資型保單利率又降低時,就轉買儲蓄險或是國外高收益債。基本上,保險是用來保障未來可能發生的風險,但國人愛買保險卻都是為了要保本,或者忽略了當金融商品一有投資性質,就伴隨著損失的風險。最終當自己發生突發支出事件時,買的保單反而派不上用場。

另一方面,有些借貸迷思也經常被流傳,例如有人認為政府補貼學貸利息,就想著不用先償還學貸,而未考量到個人信用貸款額度是以個人所得的22倍為上限。還有人認為,有錢時先投資3%到4%的金融商品,而不必先還僅有1%、2%利率的學貸。上述可知,似乎國人的數學運算能力還不錯,卻反映出我國金融教育的不足,因為以財務決策來看,國人普遍欠缺全面通盤的思考能力。

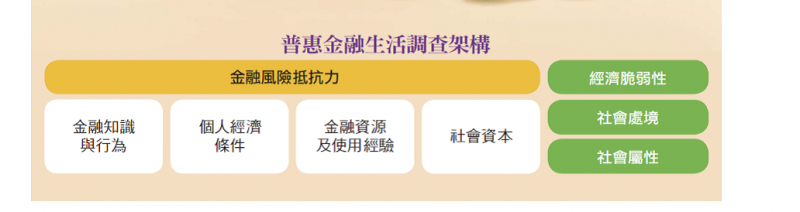

普惠金融生活調查架構。(圖由台灣銀行家提供)

普惠金融生活調查架構。(圖由台灣銀行家提供)

避免成為金融弱勢,打造美好人生

一旦未來這樣的金融弱勢人口越來越多,不僅可能動搖一國的財政根本,亦嚴重影響金融產業的永續性。因此,配合金管會的普惠金融政策,台灣金融研訓院已展開「2020普惠金融生活調查」,藉以掌握國人對日常金融收支情形、金融知識水準、金融風險抵抗力強弱、消費儲蓄行為特性及金融規劃能力,除了可以比較我國與G20國家的普惠金融概況,亦可以了解我國不同城鄉的金融弱點差異。

然而,此調查的研究結果預計於下半年第3、4季間正式發表。首先,著重於描繪出國人的金融風險抵抗力概況,並增加社會處境與社會屬性等背景條件,擴大了解的接觸點。第二,發掘普惠金融政策缺口,從貼近民眾生活的金融風險地圖,進一步成為主管機關的施政藍圖參考。第三,推動更有效的金融教育,促進我國的金融體系更具韌性,亦可供各界對於社會福利、照護等事業發展研究依據。

過去,由於政府與全體金融機構的共同努力,我們金融服務的可及性、使用性及品質都有不錯的成效,可惜金融消費者的教育有待加強,如何讓軟體跟得上硬體的運作,教導一般民眾盤點自己的資產與債務,包括如何衡量金融風險抵抗力,了解財務風險及信用風險,一直是台灣金融研訓院的金融教育推廣重點,期望國人更了解並掌握自身的財務狀況,避免成為百歲社會的新弱勢族群,才能安然度過漫長不老的人生。

(本文摘自2020年07月份《台灣銀行家》月刊。採訪、撰文:蔡佩蓉)

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法