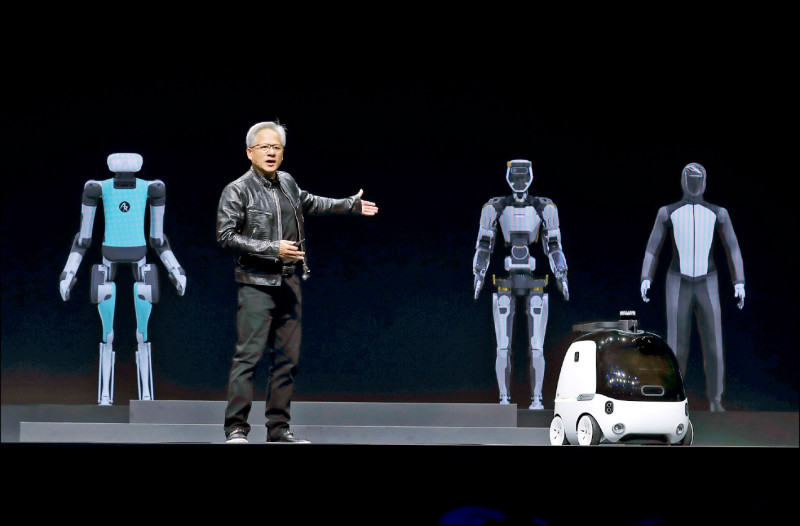

目前美系人形機器人則由特斯拉、波士頓動力等廠商主導,首要投入製造、倉儲、物流領域,AI訓練上則透過谷歌、輝達技術增進空間理解、步態平衡能力。(美聯社檔案照)

目前美系人形機器人則由特斯拉、波士頓動力等廠商主導,首要投入製造、倉儲、物流領域,AI訓練上則透過谷歌、輝達技術增進空間理解、步態平衡能力。(美聯社檔案照)

〔記者方韋傑/台北報導〕人形機器人產業蓬勃發展,成為美中角力新戰場,研調機構集邦科技表示,美系陣營坐擁相對完善的AI生態圈優勢,中系陣營則有龐大供應鏈作為支撐,兩邊各有所長。市場看好在台灣代工能量加持之下,有助於非中體系進一步擴大全球市占率。

根據集邦最新調查,長年名列工業機器人安裝量前五名的中國、日本、美國、韓國、德國,今年相關計畫預算支出總計約130億美元(約新台幣4254億元)。美國廠商產品因應工廠應用需求,機器人多以負重以及續航力見長;中國業者則以多元部署為主軸,致力提升機器人的全身與手部自由度。

美系手握AI運算技術優勢

集邦指出,目前美國政府主要機器人研發項目,包括了智慧機器人與自主系統、太空機器人和軍用機器人,人形機器人則由特斯拉、波士頓動力等廠商主導,首要投入製造、倉儲、物流領域,在AI訓練上,則透過谷歌、輝達技術增進空間理解、步態平衡能力。

關於晶片布局,高通、輝達已釋出從雲端到終端運算應用所需的產品,規格可達每秒150兆次運算,高階單晶片亦有德州儀器、亞德諾半導體的解決方案,造就美國相對完整的機器人AI生態圈。

中廠強化供應鏈 電池成優勢

集邦觀察,中國政府聚焦供應鏈與關鍵零組件自主開發能力,整機端已有宇樹、傅利葉、優必選等廠商,而占機器人整體成本約55%的「運動層」,亦有眾多廠商布局空心杯馬達、6D力矩感測器、諧波減速機等。

集邦調查,目前中系業者已能應付內需市場,也打入海外大廠供應鏈或進入送樣階段,此外,中國仍是全球最大電池生產地,未來人形機器人進入量產,電池規格勢必跟進提升,成為中系陣營的優勢。

集邦預期,美中陣營在未來5年將促進人形機器人商用產品呈現顯著的價格差異與應用分級,各自形成的生態圈,也將進一步明顯增進區域性製造與產業在地化。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法