中央銀行首將「有房無貸」者納入管制,民眾購屋只剩下列4種情況可以取得寬限期。(資料照)

中央銀行首將「有房無貸」者納入管制,民眾購屋只剩下列4種情況可以取得寬限期。(資料照)

記者陳梅英/專題報導

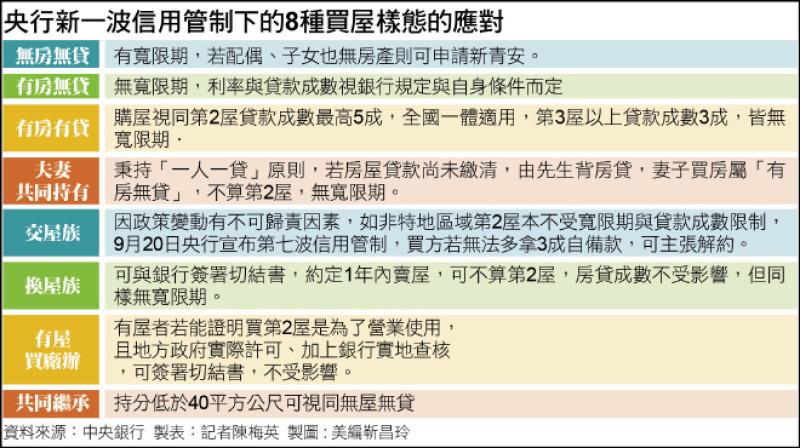

央行新一波信用管制下的8種買屋樣態的應對

央行新一波信用管制下的8種買屋樣態的應對

史上最重信用管制大解析!中央銀行首將「有房無貸」者納入管制,民眾購屋只剩下列4種情況可以取得寬限期,包括「無房無貸」者、因應營業使用的購屋行為、共同繼承持分少於40平方公尺(約12坪)以及夫妻房產分開登記,基於「一人一貸不受限」原則,也不會受到限制。

為避免錯殺無辜,央行也正在收集相關個案與資料,並考量銀行實務上承作情況,比如名下繼承1間房產在屏東,工作地點在台中或是台北,是第一次買房,有很大可能會被排除;若繼承2屋以上,或過去不止一次利用寬限期買房,就不在此列。另,若因繼承與兄弟姐妹有共同持分,依金管會規定,持分低於40平方公尺,符合新青安申請資格,當然也可排除在規定之外,歸入「無房無貸」者。至於是否要再放寬持分標準,須再討論。

繼承房屋與工作地點不同 可能排除納管

新青安除要求無自用住宅條件,還包含配偶與未成年子女名下無房,但央行信用管制未要求歸戶處理,「一人一貸不受限」,就是家庭要換屋或購買第2屋,若第1間登記在丈夫名下、貸款人也是丈夫,第2間用妻子名義申請購屋貸款,因妻子名下無房無貸,不僅有寬限期還可以有正常房貸成數。若房產由夫妻共同持有,則夫妻雙方名下皆「有房」,無法有寬限期,但妻子算「有房無貸」,仍算買第1屋,房貸成數不會被打到5成以下。

央行也在新增的問答中提出,若民眾已有房,但因營業需要有購屋需求,只要符合當地政府確實可供營業使用,且銀行實地查核並簽署切結書,就不會受到這次管制限制。不過,若名下已持有商辦或是農舍,就算不是自住,都視同有房,想再購屋,若有房貸算買第2屋,無房貸就是買第1屋、無寬限期。

預售屋交屋 因政策變動不致違約

央行官員表示,房市信用管制精神,是要限制過多信用資源集中到不動產,新的購屋需求若須用到銀行資金都會受到嚴格檢視,其他各種名目借款,比如信貸、房屋增貸、轉貸,也都必須與銀行簽署切結書,確保資金不會流向不動產,央行屆時也會透過專案金檢來核實。

至於交屋問題,央行此次將第2屋貸款成數下調至5成且全國一體適用,有民眾反應2年前訂下的預售屋現在要交屋了,原本以為不在特定區域內,貸款成數可以有8成,現在突然少了3成,可能會因違約產生損失。官員表示,預售屋買賣定型化契約應記載事項中,內政部已有解釋,若因政策變動,屬於不可歸責因素,賣方可主張分期清償,買方也可解約,不會有違約問題。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法