預防性降息期間各評級債券年化報酬表現

預防性降息期間各評級債券年化報酬表現

■鄭翰紘

最近一次美國聯邦公開市場委員會(FOMC)會議後,美國聯準會(Fed)決議維持現有高利率區間。市場雖不感意外,但也反映出通膨仍是變數,拖累降息腳步一再遞延。通膨、勞動數據與流動性將是影響Fed決策的重要觀察指標,市場持續修正降息預期,現階段降息延遲發生,反而提供投資人布局降息後市場的運作時間及空間,為求穩健應對市場變化宜採股債均衡配置,短線若出現較大回檔,可趁勢積極布局成長資產,同時提醒投資人,股、債市場及其投資產品皆有其運作邏輯及相對特性,掌握原則及方向才有機會在市場波動中乘行情而行。

投資債券 應優先考慮息收

在企業獲利穩健及期待降息等利多支撐下,現下股、債市各有表現,也因應投資人需求衍生出多樣化的投資商品,更出現「股票當債券買、債券當股票買」等奇特現況,投資要回歸本質,債券要當債券買,應以息收為最先考量,不宜盲目搶進長天期公債僅為賺取價差;股票也要當股票買,以企業獲利及經濟發展衡量未來可能的資本利得空間,避免過度追求配息而痛失價差。

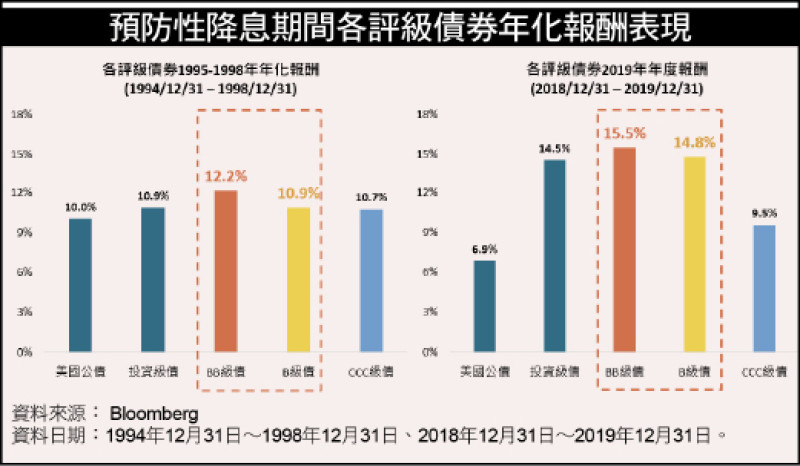

高利率環境推升投資人對息收的需求,債券報酬的主要來源正是息收,期待有穩定配息入袋的投資人可以選擇以債券做為投資配置,債券又分為公債、投資等級債券及非投資等級債券,因應不同經濟情勢採取的降息措施,也會影響投資人在債種上的選擇。以此次升息循環結束來說,可參考1995年以及2019年的「預防性降息」經驗,當時投資等級債與非投資等級債均繳出亮眼的報酬表現,非投資等級債中又以BB級債及B級債券的報酬表現更為突出,且其違約風險也相對較低,被市場形容為黑鮪魚的鮪魚肚部位,說明其報酬相對肥美。

非投資等級債 有殖利率優勢

非投資等級債對利率敏感度較低,在殖利率曲線倒掛的情況下,加上附加的信用風險利差,使得短天期非投資等級債具備殖利率優勢;另一方面,由於經濟情勢穩定,也不易出現債券違約率大幅上升導致息收被侵蝕等狀況,在經濟溫和成長、聯準會預防性降息期間,布局中段信評債券對投資人較為有利。(作者為凱基投信美國優選收益非投資等級債券ETF基金經理人)

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

免費訂閱《自由體育》電子報熱門賽事、球星動態不漏接

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法