產創條例第10之2內容

產創條例第10之2內容

記者廖家寧/專題報導

「產業創新條例」第10-2條今年上路,今年5月報稅即可享「史上最大投資抵減優惠」。

(記者靳昌玲攝)

「產業創新條例」第10-2條今年上路,今年5月報稅即可享「史上最大投資抵減優惠」。

(記者靳昌玲攝)

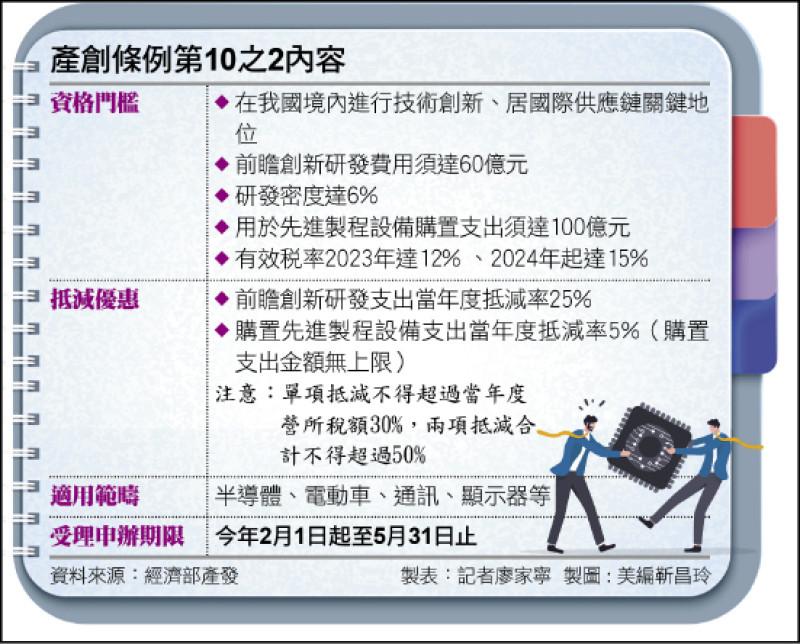

俗稱「台版晶片法」的「產業創新條例」第10-2條上路,符合資格要件的公司,今年5月報稅即可享「史上最大投資抵減優惠」,受理申辦自今年2月1日起,至5月31日止,逾期不予受理。

「台版晶片法」針對居國際供應鏈關鍵地位的公司,提供前瞻創新研發支出當年度抵減率25%,以及購置先進製程設備支出當年度抵減率5%,且設備的購置支出金額無上限;但單項抵減不得超過當年度營所稅額30%,兩項抵減合計不得超過50%,2029年12月31日落日。

最高抵減營所稅50% 台積電、聯發科等適用

經濟部產發署說明,居國際供應鏈關鍵地位,指公司產品或服務涉及2國以上的產業供應鏈,或在供應鏈任一環節具顯著影響力。另,前瞻研發抵減的適用範疇並不僅限半導體產業,包括電動車、通訊、顯示器產業等皆可申請。

資格門檻方面,公司研發費用須達60億元、研發密度(研發支出占營收比率)達6%,用於先進製程設備購置支出須達100億元,同時2023年有效稅率未低於12%,2024年起有效稅率未低於15%。

若以研發密度來看,符合「台版晶片法」資格的企業,包括台積電(2330)、聯電(2303)、聯發科(2454)、台達電(2308)、聯詠(3034)、瑞昱(2379)、群聯(8299)、日月光(3711),南亞科(2408)等。

舉例而言,跨過資格門檻的A公司申請研發支出80億元,可抵減20億元(80億×25%),申請先進製程設備支出200億元,可抵減10億元(200億×5%),兩項抵減稅額合計30億元;而A公司當年度應納營所稅額為100億元,單項抵減上限是30億元(100億×30%),兩項合併抵減上限是50億元(100億×50%),A公司兩項抵減皆未超過上限,因此可抵減稅額30億元,應納稅額為70億元。

若資格不符 可變更適用產創10-1等優惠

產發署指出,為鼓勵公司擴大投資,申請適用「產創10-2」的公司,如經審查不符資格要件,可變更成適用產創第10條研發投資抵減或是產創10-1的智慧機械投資抵減。

舉例而言,B公司研發支出80億元,申請適用「產創10-2」,可抵減20億元;但B公司設備支出僅90億元,未達「產創10-2」門檻,但可申請變更適用「產創10-1」的智慧機械投資抵減。值得注意的是,因「產創10-1」設備支出金額上限是10億元,以抵減率5%計算,可抵減額是0.5億元,合計B公司可抵減稅額20.5億元。

產創10之2申請應備文件包括當年度個體財務報告、當年度營所稅結算申報書之損益與稅額計算表,以及先進製程設備投資計畫書,並須檢附具公信力的佐證,如國際市場占有率、排名、進出口貿易等資訊,說明公司居國際供應鏈關鍵地位。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法