「囤房稅2.0」十大修法重點(製表:記者鄭琪芳 圖:中央社)

「囤房稅2.0」十大修法重點(製表:記者鄭琪芳 圖:中央社)

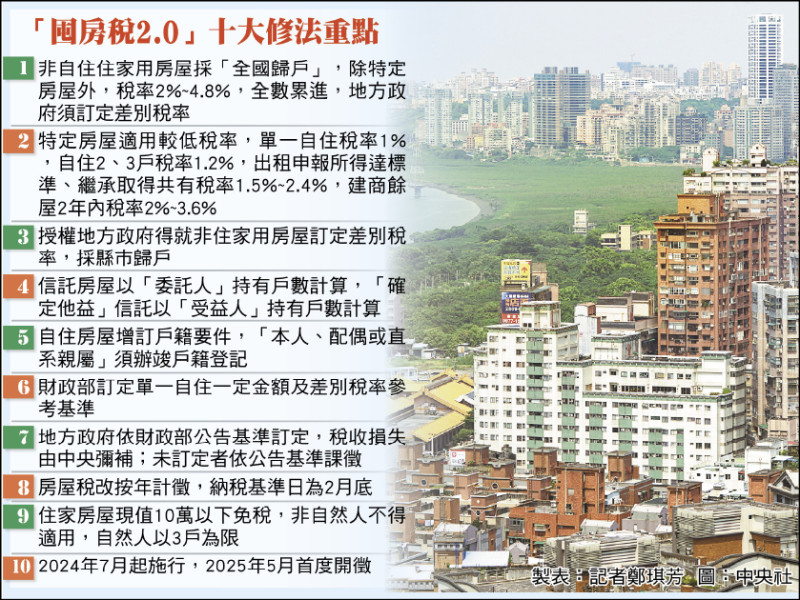

〔記者鄭琪芳/台北報導〕行政院昨通過「房屋稅條例修正草案」,即「囤房稅二.○」方案,非自住住家用房屋稅率調高,採全國歸戶,各縣市必須訂定差別稅率;非住家用房屋(如商辦)也授權地方政府得訂定差別稅率,採縣市歸戶。另外,為防堵藉由信託規避稅負,信託房屋以「委託人」持有戶數計算。

建商餘屋兩年內稅率2至3.6% 將訂參考基準

「房屋稅條例」規定,住家用房屋分自住及非自住,「囤房稅二.○」將單一自住一定金額以下稅率由一.二%降至一%,自住二、三戶維持一.二%;非自住稅率由一.五%至三.六%調高為二%至四.八%,但出租申報所得達租金標準、繼承取得共有稅率一.五%至二.四%,建商餘屋兩年內稅率二%至三.六%。

財政部賦稅署長宋秀玲說明,為避免地方政府怠惰,導致二.○方案形同虛設,財政部將訂定單一自住一定金額及差別稅率參考基準;地方政府已訂定差別稅率,若有稅收損失由中央補足;若未依公告基準訂定,稅收損失將不彌補,未訂定則按財政部基準課徵。

宋秀玲表示,建商餘屋適用稅率也將訂定參考基準,但會徵詢地方政府意見。她指出,建商餘屋加重稅負不一定會轉嫁,要看買賣雙方誰比較有議價能力,建商餘屋合理銷售期,目前是一.五到三年,兩年內大概可以賣掉七成,所以財政部訂兩年,如果兩年後還有餘屋,希望建商檢視訂價策略、調整價格。

此外,考量非住家用房屋(如商辦)也可能做住家使用,持有多戶且未做有效使用者,宜適用較高稅率,「囤房稅二.○」也授權地方政府「得」訂定差別稅率,但採縣市歸戶。目前非住家用房屋,供營業使用稅率三%至五%,供人民團體等非營業使用,稅率一.五%至二.五%。

防堵信託房屋規避稅負 以委託人持有戶數計算

另,為防堵藉信託移轉房屋規避稅負,房屋為信託財產者,於信託關係存續中,以「委託人」持有戶數計算,例如,委託人持有十戶,其中七戶信託,須以十戶計算;若是「確定他益」信託,則以「受益人」持有戶數計算。

財政部表示,這次修法也對自住房屋增訂戶籍要件,「本人、配偶或直系親屬」須辦竣戶籍登記;房屋稅改按年計徵,納稅基準日為每年二月底;另為防杜將房屋分割避稅,住家房屋現值十萬以下免稅規定,非自然人不得適用,自然人以三戶為限。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法