近期台資銀行對中國曝險狀況比較

近期台資銀行對中國曝險狀況比較

記者王孟倫/專題報導

受到中國房企業者接二連三「踩雷」出事,各金控日前舉行法說會上,「中國曝險」成了每家業者必談的「標配」議題。有立委認為,現行監理指標是曝險占淨值不得超過100%,但已經不具實質效果,應該通盤檢討;不過,金管會認為,現行曝險指標門檻,並無不當,尚屬合理。

所謂「曝險」是包括授信、投資及資金拆借三大部分,曝險部位越高,代表風險越大;而曝險計算對象,不僅國銀在中國分行據點,就連OBU(國際金融業務分行)、海外分行等,只要把錢借給中資企業或中國台商,都在曝險計算範圍內。

此外,目前對國銀曝險中國之控管機制,曝險金額占「上年度決算後的淨值」比重,不得超過100%,也就是所謂的「曝險占比」。

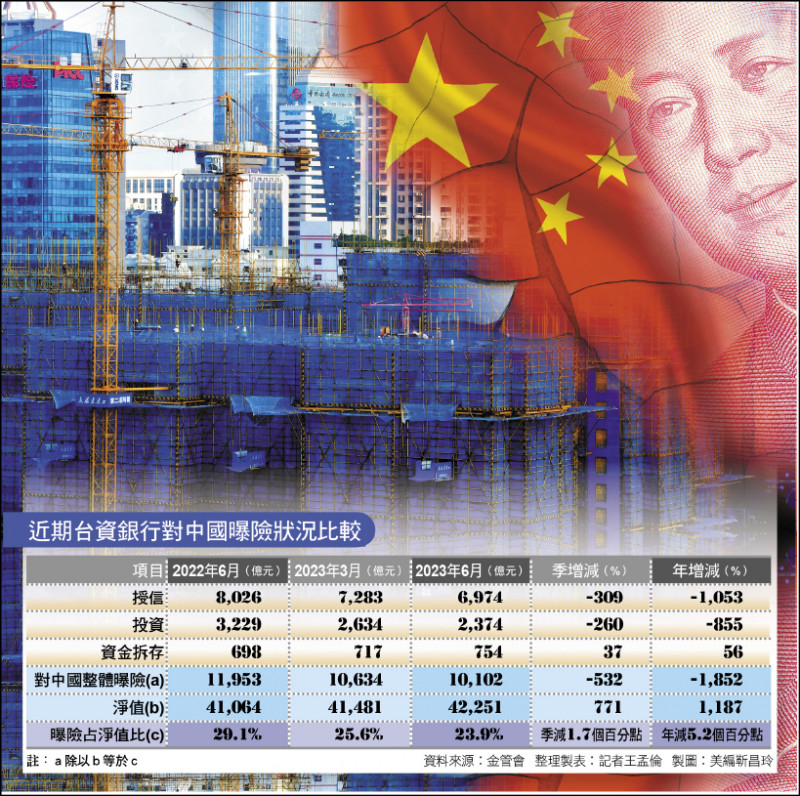

國銀對中曝險金額 大減1852億元

根據統計,截至今年6月底,國銀對中曝險占淨值比重已經連續9季下跌,曝險金額已經快跌至兆元之下,並較去年同期大減1,852億元;其中,曝險金額與占比雙創史上新低。

不過,日前某民營金控總經理指出,目前大家看到國銀曝險的數字,並沒有將國銀在中國子行的放款部位納入。實際上,若加入子行計算,曝險金額及佔比就會大大不同。

財委會立委高嘉瑜就指出,目前子行的曝險只計算投資,不含授信放款,建議金管會應該修正規定,讓子行的放款也納入對中國曝險計算,才能有效控管中國風險。

首先,中國子行放款沒被算進去,這套標準已經實施十年以上?是否應該檢討修正?

「子行與分行的風險程度並不同」金管會官員表示,因為子行是獨立法人,不像分行的風險會直接燒到母公司。對母公司來說,子行的風險是無法拿回投資本金。

立委認為 金融業對中國曝險越低越好

至於子行的風險監理,官員強調,金管會可以定期透過存保公司關注,針對子行的資產負債規模變化加強控管。若看到風險,可以就母公司這邊下手、強化子行管理。金管會認為,就目前對中國曝險的管理方式,我們認為,並沒有不妥的地方。

不過,另有立委認為,只要有曝險、就有風險,應該要把子行納入曝險監理,可以訂出不同層級機制管理,這樣才合理,而不是一套通用;其次,目前曝險監理標準的太寬鬆,應該研議修訂門檻。

財委會立委郭國文表示,從去年的烏俄戰爭導致我國壽險業投資的俄羅斯公債虧損可以看出,現在金融業投資必須將政治因素納入考量,而目前中國的問題除了「市場風險高」之外,「政治干預的風險」更是難以預測。

立委喊話金管會 把金控納入曝險監管機制

在「雙風險」都提升的狀況下,郭國文認為,我國金融業對中國曝險「越低越好」,也應該針對中國的曝險從嚴監理;尤其,目前缺乏針對「金控」曝險監管機制,這部分應該多加討論。

除了要求金融業者內部風險評估的加強外,郭國文認為,金管會監管措施也可以加強;尤其,近年來,國人對中國經濟狀況感到不安;若政府沒有更嚴格的把關風險,恐怕難讓民眾信服。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法