壽險公司改推保障型保單商品,銀行通路使不上力,占比不到4成,2009年以來的最低點。圖為富邦人壽。(資料照)

壽險公司改推保障型保單商品,銀行通路使不上力,占比不到4成,2009年以來的最低點。圖為富邦人壽。(資料照)

記者吳欣恬/專題報導

壽險初年度保費收入之三大通路銷售占比變化比較

壽險初年度保費收入之三大通路銷售占比變化比較

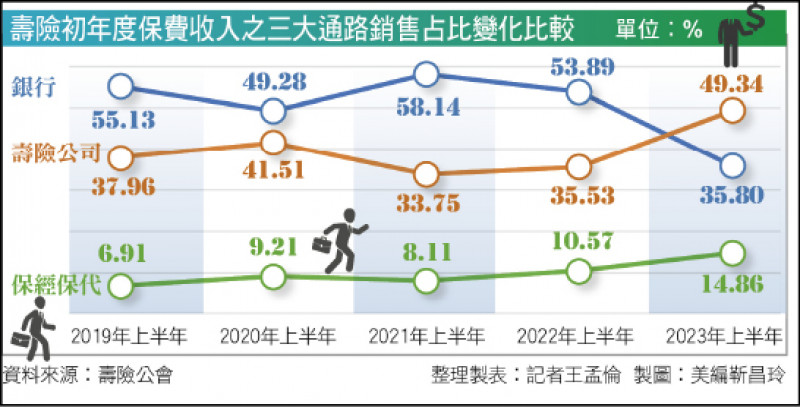

根據統計,今年上半年壽險業初年度保費收入,銀行通路占比不到4成,是2009年以來的低點。壽險業者分析,主要是高利率時代到來,投資型保單的獲利不再吸引投資人,加上為了2026年接軌會計制度,壽險公司改推保障型保單商品,讓銀行通路使不上力。

全盛時期 銀行通路占比逾6成7

根據壽險公會資料,今年上半年壽險業初年度保費收入3,496億元。以通路分,壽險公司1,724億元,佔49.34%;銀行通路1,251億元,佔35.8%;保經代519億,佔14.86%。

從2009年以來壽險公會的統計資料,可以發現,歷年銀行通路的初年度保費收入佔比都是過半,最高甚至在2010年上半年達到66.69%。

對此現象,壽險業高層分析,站在投資人的立場,以逐利為目的。因此,在過去長達20幾年的低利率時代,銀行定存不到1%,投資型保單的宣告利率有3%,銀行理專會建議客戶把定存解約買保單。

去年主要央行暴力升息,全球進入高利率時代,加上主管機關祭出「宣告利率平穩機制」,現在各家壽險宣告利率,最高4%,而定存優惠利率都快5%。因此,理專改為建議客戶把保單解約,將資金投入定存,或逢低布局買入債券。

該高層指出,對銀行來說,只是把客戶的資金從左手換右手;但從壽險業新契約保費來看,銀行通路業績就大幅下滑。

保費銷售 壽險公司搶回通路主控權

南山人壽資深副總陳維新表示,銀行通路初年度保費下滑,主要是投資型保單受市場動盪以及法規影響,銷售下滑,而銀行通路正是以銷售投資型保單為主。他也提到,2026年接軌IFRS 17,導引壽險業改推保障型商品,也是壽險業務的銷售強項。

今年上半年,壽險通路初年度保費收入佔比49.34%,是2009年以來最高。

陳維新表示,在保障型商品為主的市場上,壽險業的業務員會更形重要,因此南山人壽的業務通路持續增員。

新光人壽副總經理陳國揚則指出,面對市場的變化,未來壽險的商品行銷策略要改變,市場用利率做計價,壽險要用保障的倍數、資產的傳承,來牽引保單的銷售,無法再靠獲利吸引客戶。

他也提到,加上2026年國內保險業要接軌IFRS 17和ICS,現在幾乎整個壽險界都轉為銷售長年期、保障型商品,因為短期的比不上銀行的利率,也不適合接軌累積CSM。

新五限制7/1上路 投資型保單銷售難度提高

富邦人壽今年重新推出分紅保單,今年上半年銀行通路佔整體初年度保費41%,雖然年減41%,但仍以199億位居市場第一。

富邦人壽觀察,銀行通路占比下滑主要原因有二:市場波動大,影響操作績效致業績下滑,使得投資型商品銷售降溫;其次,壽險業者為了接軌,主力商品從躉繳改為分期繳,也使得初年度保費收入較少。

另外,金管會對投資型保單五大限制已於7月1日上路。壽險業者坦言,新規範使得投資型商品資產撥回難度提高,投資標的受到限縮,且銷售作業更趨複雜,銷售難度提高,加上多數銀行抱持保守觀望態度,銷售情況勢必受影響。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

免費訂閱《自由體育》電子報熱門賽事、球星動態不漏接

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法