電子支付VS.第三方支付

電子支付VS.第三方支付

〔記者歐宇祥/台北報導〕對於第三方支付遭控淪為詐騙集團獲利管道,立委要求數位部應比照金管會監管虛擬貨幣產業模式,強制業者簽署法遵聲明、落實洗錢防制後,才可進行業務。產業專家認為,第三方支付已有一定監管規範,若要簽署法遵,小微業者將增加額外成本,可能導致經營不易。

詐團如何利用虛擬帳號

詐團如何利用虛擬帳號

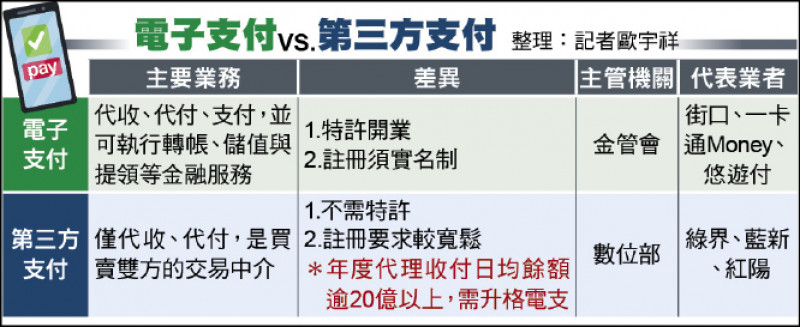

目前國內大型第三方支付含綠界科技、智冠旗下的藍新、大宇資旗下的紅陽;但因第三方支付不須經主管機關特許成立,總體登記業者高達一.四萬家以上,立委擔心主管機關追蹤不易。

一家第三方支付業者指出,簽署法遵主要針對小型或部分未營業登記者監管,對於市占率大、資本額高的業者來說,影響甚微,但也不乏「篩選」效用。

台灣亞太監理科技協會秘書長李震華表示,第三方支付業者與特許的電子支付廠商不同,只是廠商、消費者交易間的通路,業務僅止於代收、代付,一定程度上不能有儲值帳戶;也是因業務與金融相隔,才會由數位部監管。即使不肖人士想申請第三方支付帳號,除須經業者審核、也需要與金融機構帳戶連結,意味金流仍有實名制,要用做洗錢、詐騙理論上較難。

李震華直言,詐騙集團可利用的管道多元,除第三方支付、虛擬貨幣外,連遊戲點數也會被利用;政府當然可以把第三方支付納入特許行業,以金融行業標準納管,但除必要性要考量外,也須先重新定位其法律地位。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法