網紅文化盛行,部分直播主獲利可觀,衍伸的課稅問題也引發關注。示意圖,與新聞無關。(路透、法新社、取自官網)

網紅文化盛行,部分直播主獲利可觀,衍伸的課稅問題也引發關注。示意圖,與新聞無關。(路透、法新社、取自官網)

釐清網紅課稅 財部委外研究出爐

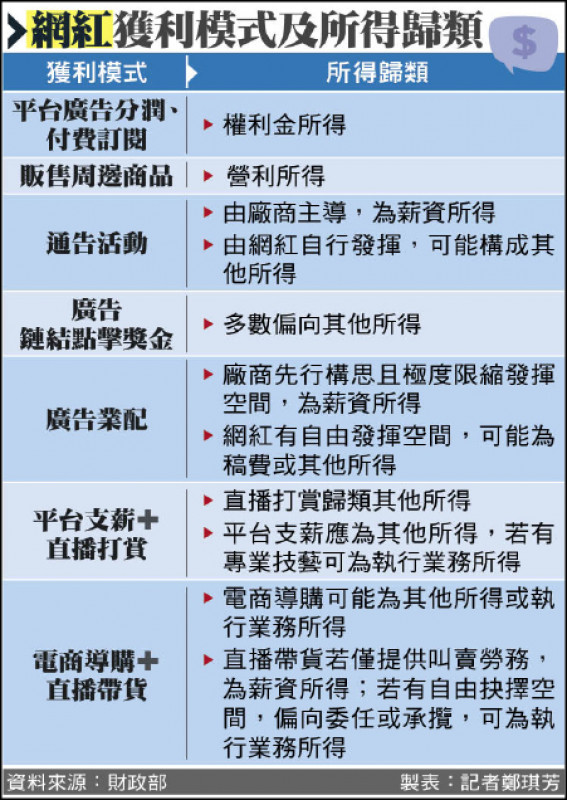

網紅獲利模式及所得歸類

網紅獲利模式及所得歸類

〔記者鄭琪芳/台北報導〕網紅文化盛行,部分直播主獲利可觀,近來捲入性騷爭議的「宅神」朱學恒就傳出「斗內」(Donate,打賞、贊助)收入破千萬元;但網紅收入樣態繁多,如何課稅成為難題。財政部委外研究指出,網紅獲利模式分八大類,並可歸類為權利金、營利所得、其他所得等課稅,其中「直播打賞」非贈與,建議歸類其他所得課徵綜所稅。

為釐清網紅課稅相關問題,財政部委託中華財政學會研究「網紅獲利模式與研訂綜所稅課稅規範之探討」,報告指出,網紅獲利模式分為八大類,包括「平台廣告分潤」、「付費訂閱」、「販售周邊商品」、「通告活動」、「廣告鏈結點擊獎金」、「廣告業配」、「平台支薪+直播打賞」及「電商導購+直播帶貨」。

首先,「平台廣告分潤、付費訂閱」應為「權利金所得」,不適用稿費或版稅的定額免稅;若雙方訂有租稅協定,以居住台灣的受益所有人為課稅對象;未訂有租稅協定,只有點閱地點(使用地)在我國境內,為台灣來源所得。

其次,「販售周邊商品」屬經營工商的「營利所得」,訂有租稅協定者,以企業在他方設常設機構為他方來源所得,否則為企業所在國來源所得;未訂有租稅協定,以經營地在我國境內為其來源所得,例如網紅在台灣經營網拍,屬我國來源所得。

其餘五種獲利模式均涉「勞務所得」,訂有租稅協定者,按是否「受僱」而決定適用「勞務提供地來源所得原則」或「常設機構所在地原則」;未訂有租稅協定,按「勞務提供地」認定所得來源,也就是拍攝地在台灣,就視為國內所得。

其中,「通告活動」可依「由網紅自行發揮」或「由廠商主導」分為其他所得或薪資所得;「廣告鏈結點擊獎金」多數偏向其他所得;而「廣告業配」可能為薪資所得,若有自由發揮空間可視為稿費或其他所得。

另,「平台支薪+直播打賞」可能為其他所得,直播打賞並非贈與,為網紅唱作俱佳所賺取,但直播主與表演人在專業技藝上不無差距,歸類其他所得較妥適。而「電商導購+直播帶貨」,視網紅與廠商契約內容而定,若僅提供叫賣勞務為薪資所得;若偏向委任甚至承攬,可歸類其他所得或執行業務所得。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法