目前計有3家銀行與4家P2P業者進行有限合作。

(記者靳昌玲攝)

目前計有3家銀行與4家P2P業者進行有限合作。

(記者靳昌玲攝)

記者李靚慧、王孟倫/專題報導

王道銀行與P2P業者合作關係,僅限「廣告合作」。

(記者靳昌玲攝)

王道銀行與P2P業者合作關係,僅限「廣告合作」。

(記者靳昌玲攝)

P2P個人借貸平台涉及金流及資金交易,金管會在2017年備查銀行業與P2P合作之自律規範;銀行業者直言,P2P問題叢生、風險高,包括:資金流入自己帳戶等,應確認P2P業務的主管機關,並要求業者遵守規範,才能將P2P業務導向正向的發展。

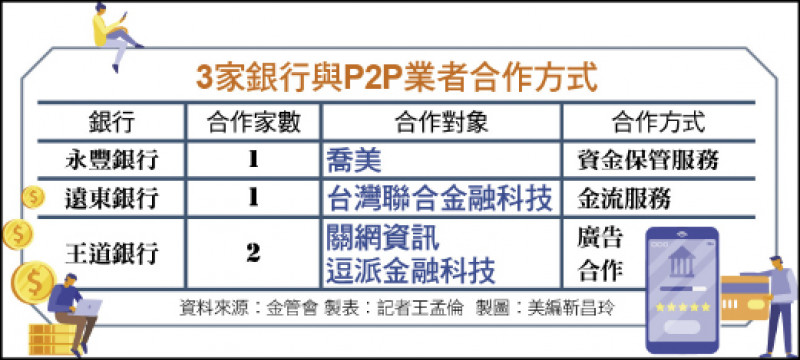

3家銀行與P2P業者合作方式

3家銀行與P2P業者合作方式

目前計有3家銀行與4家P2P業者有合作關係,包括:永豐銀行與喬美國際網路合作「資金保管」、遠東銀與台灣聯合金融科技合作「金流」,王道銀與關網資訊及逗派金融科技合作「廣告服務」。

首先檢視三家銀行與P2P平台業者的合作模式。在永豐銀行方面,該行依「銀行公會會員銀行與網路借貸平臺業者間之業務合作自律規範」規定,接受喬美委託,辦理「資金保管服務」。

3銀行與4家P2P 進行有限合作

喬美經營的P2P平台業務所產生之金流由永豐銀行協助,當喬美的平台上投標媒合成功後,出借人(資金貸與人)可將金額透過虛擬帳號轉入喬美開立的永豐銀行金流處理專戶,P2P平台則於開標後二日內交付標金給借款人。

永豐銀行以出借人與借款人正確匯入金流處理帳戶的資金為履約保證範圍。但是,喬美及P2P平台的出借人、借款人所發生的相關爭議,則與永豐銀行無關。

至於對P2P平台的現狀及前景看法,永豐銀低調暫不表示意見。

其次,遠東銀與台灣聯合金融科技的合作,由遠銀單純擔任「金流服務」,依照P2P業者的約定,將出借人及借款人同意的款項,依照指示辦理款項移轉作業。

至於王道銀行是僅有「廣告合作」,該行分別於2022年12月於關網資訊官網,及2023年4月在逗派官網置放王道銀行的信用貸款廣告,除此之外,並無其他合作項目。

前述提及,「銀行與網路借貸平臺業者合作自律規範」之6大合作項目,包括:銀行提供資金保管服務、銀行提供金流服務、銀行提供徵審與信用評分服務、銀行透過Peer-to-Bank(簡稱P2B)模式提供貸款、廣告合作及銀行提供債權文件保管。

銀行業:P2P資金落地、不自律

銀行業主管直言,銀行與P2P業者的6大合作內容,最關鍵的資金部分,要求P2P業者需交付資金保管、金流服務。

也就是P2P業者把資金交由合作銀行保管,避免業者捲款潛逃,否則也要「資金不落地」,P2P業者的資金直接透過銀行,從提供金流的民眾交付需要金錢的民眾,不會停留在P2P業者手中。

不過,金融業者透露,目前檯面這麼多P2P業者,只有極少數做到,其他多數業者還是把民眾的資金「自行運用」,讓金融業者譏諷「自律規範根本只規範『自律』的業者」。

P2P問題?銀行業:沒有主管機關

排除自律規範中的6類合作項目,金融業者指出,P2P業者即使不與銀行合作,還是得與銀行「往來」,就是要在銀行「開戶」,存放民眾提供的資金。

有些銀行的KYC(認識你的客戶)相當嚴謹,擔心風險而不願提供開戶,但P2P業者自有找到可開戶銀行的方法。

「關鍵在於,目前並沒有一個願意正視P2P業務,並且確實進行管理的主管機關」銀行業指出,面對新興科技的發展,不少「地下金主」透過FinTech,變身成為P2P、瞬間成為「新創業者」,只是把原有的地下借貸搬上網路,問題遲遲無法解決。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法