18歲「新成年人」沒有固定所得來源,對信用卡業者而言,受益有限。(記者靳昌玲攝)

18歲「新成年人」沒有固定所得來源,對信用卡業者而言,受益有限。(記者靳昌玲攝)

記者李靚慧/專題報導

銀行業要抓住新成年人商機,只能從簽帳金融卡著手。

(資料照)

銀行業要抓住新成年人商機,只能從簽帳金融卡著手。

(資料照)

信用卡業務是國銀最佳「獲客」工具,也因此成為兵家必之爭地。不過,業者也直言,18歲金融成年商機對信用卡業者而言受益有限,最大原因就是這群「新成年人」沒有固定所得來源,無法擴張信用,即使成功申請信用卡,學生卡也被限制總額度只有2萬元,更遑論提供信貸,再加上銀行擔心「小白」的倒帳風險,要抓緊新成年人商機,只能從簽帳金融卡(Debit Card)著手。

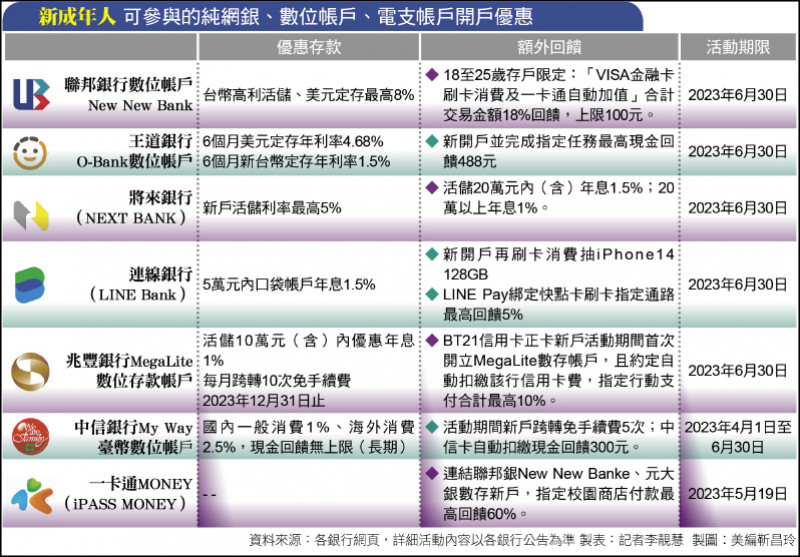

新成年人 可參與的純網銀、數位帳戶、電支帳戶開戶優惠

新成年人 可參與的純網銀、數位帳戶、電支帳戶開戶優惠

國內信用卡龍頭中國信託銀行早已看到此一趨勢,多年前即鎖定年輕族群提供簽帳金融卡(Debit Card)。該行發行量高達500萬張、穩坐「國內最大卡」的LINE Pay卡,就有近半數為簽帳金融卡;主打年輕客群的「英雄聯盟卡」,也在信用卡之外,提供Debit Card的申辦選擇,即使銀行沒有提供信用額度,也能共同推升該行的刷卡總金額。

18歲成年商機 業者從簽帳金融卡著手

銀行業者坦言,因台灣教育普及,不只是18、19歲的「新成年人」,即使是20出頭的年輕人,也大多尚在就學,是否接受學生辦信用卡,銀行最終還是看學生提得出哪些「財力證明」。

銀行業者指出,根據現行學生辦卡的規定,第一當然是必須符合民法「成年」的年齡,如果是「全職學生」,本身沒有固定工作,拿不出收入證明,必須提供個人存款等「財力證明」,且仍須「知會家長」,請家長注意持卡人的使用情形;銀行若同意核卡,學生族最多不能超過3張,且給予的「總額度」上限也只有2萬元,同時須註記為「學生卡」。

特別是這類學生沒有穩定的工作及收入來源,銀行格外擔心這類「信用小白」的倒帳風險。儘管銀行可提供的金融產品很多,但最後也只有「存款」一項,是銀行敢放心向學生族推廣,但實際上,學生族也未必有多餘的錢可以存款。

王道銀行進行客戶分析發現,該行客戶以20至40歲為主力,在所有客戶中占比約達7成,但存款總資產金額占比最高的年齡層,卻是40至50歲族群;相反的,刷卡消費主力年齡層則為30至40歲。

有多少刷多少 簽帳金融卡可累積個人信用

近年崛起的純網銀或數位銀行,也都避開殺到見骨的信用卡市場,提供客戶「有多少才能刷多少」的簽帳金融卡作為支付工具。為了讓持卡人好用,更必須與各種電子支付平台合作,讓存戶可綁定該行的Debit Card,不必攜帶實體卡片也可以消費。

銀行業者坦言,使用簽帳金融卡,因為是從存款帳戶直接扣款,不會在金融聯合徵信中心留下信用紀錄,也就是對於提升自身的信用分數並無幫助,建議「新成年人」還是可嘗試向銀行申請學生信用卡,少量金額節制消費、按時還款,慢慢累積個人信用紀錄,待畢業有穩定工作後,依據所得資料向銀行要求取消學生註記並提升信用額度,對於自身信用的累積才有幫助。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法