六大壽險2022年第二季、第三季淨值比率

六大壽險2022年第二季、第三季淨值比率

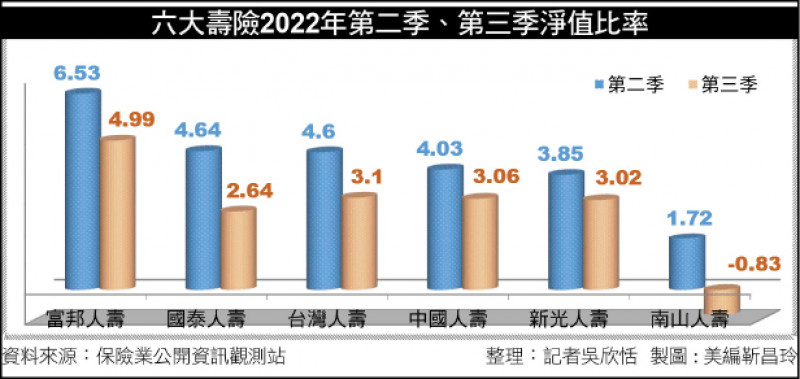

記者吳欣恬、王孟倫/專題報導

南山人壽2022年10月1日啟動金融資產重分類,淨值比上升為5.47%。(記者靳昌玲攝)

南山人壽2022年10月1日啟動金融資產重分類,淨值比上升為5.47%。(記者靳昌玲攝)

去年全球金融環境面臨通膨和升息衝擊,造成壽險業承受淨值危機,後來,有多家業者透過「金融資產重分類」而度過風暴;不過,有部分壽險業者認為,相較於「RBC」(資本適足率),「淨值比」可能無法反映壽險公司真實的財務狀況和清償能力,建議通盤檢討「淨值比」是否適合做為監理指標,並希望能夠取消拿掉。

為強化保險業的風險承擔能力,金管會訂有「資本適足率(RBC)」、「淨值比率」兩大監理指標。

根據「保險法」現行規定,保險業資本適足率RBC必須達200%以上,而最近兩期「淨值比」,必須有一期達3%;一旦保險業資本不足,就必須提出改善計畫(例如:增資)達到標準,否則將遭到主管機關處分。

「淨值比」就是股東權益(淨值)除以資產總額,當美國鷹式升息,債券利率大幅上升,導致債券資產評價下跌,此時,加深壽險業的帳上金融資產未實現虧損;另一方面,在現行會計制度下,資產面反映壽險業持有債券價格下跌,但負債面尚未以公允價值評價,資產減少而負債面不變的情況下,造成業者淨值下滑。

啟動資產重分類 業者暫躲淨值風暴

在監理上,淨值比是每半年檢視一次,也就是檢視「半年報」及「年報」;其中,南山人壽(1.72%)、宏泰人壽(1.64%)及三商美邦人壽(2.0%)在去年上半年的淨值比皆未達法定的3%;也就是說,若今年3月公告的去年12月底淨值比,未能回到3%以上,就是「資本不足」(連續兩期),將面臨龐大增資壓力。

面對此一危機,壽險業者主動向金管會提出,依IFRS 9國際會計準則「經營模式改變」啟動金融資產重分類,將原本放在OCI(其他綜合損益)項下長期持有債券部位,改放到AC(攤銷後成本)項下,避免債券評價波動大幅影響淨值。

由於去年10月、11月壽險業的淨值大幅回升,讓淨值比風暴,暫時獲得喘氣空間,不過,也讓業者進一步思考,2020年4月才開始新增適用的淨值比,是否合宜、合理?

一方面,部分持支持淨值比的學者或業者主張,「淨值比」淺顯易懂,就是股東權益(淨值)除以資產總額,相較之下,RBC計算方式複雜,也無法一目了然。

另一方面,持反對立場的壽險業者認為,淨值比是檢視財報數字,財報主要使用者是投資人,訴求提供最即時的損益與資產負債狀況。換言之,目的是給投資人衡量投資價值的參考,並不適合衡量壽險穩健程度及預測未來清償能力。

業者質疑 淨值比造成更多困擾

業者表示,壽險業是否具有長期的償債能力,檢視不是短期資產負債的增減,而是長期的體質好壞,壽險淨值不能代表未來償債能力。

壽險公會認為,壽險業的負債要到2026年才接軌IFRS17,現行仍用鎖定利率計算,無法反應升息。因此,資產和負債面評價因升息而產生變動不對稱致淨值急速下降,此源自於會計評價基礎不一致。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

免費訂閱《自由體育》電子報熱門賽事、球星動態不漏接

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法