美股歷史情境

美股歷史情境

■陳泓睿

整個2022年第二季美國股市幾乎都只在反應通膨+Fed升息=導致衰退這一件事,因此一路往下,到6月底時市場幾乎只剩一種聲音了:未來會衰退,先砍先贏!可是到了7月美股在Fed略為暗示升息將放緩後馬上開始大漲,股市修正夠了嗎?

美暗示升息將放緩 股市修正夠了嗎?

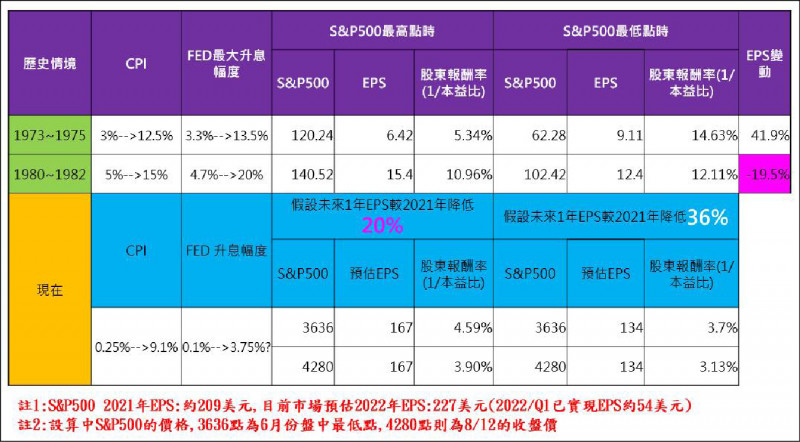

整個第二季度下殺過程中,投資人完全忘了企業獲利這東西,從S&P500的EPS來看,2022年第二季財報季過後市場目前預估全年是227美元,以7月S&P500的收盤價4130點來看,用今年預估EPS去推算的本益比僅18.2倍,換算股東投資報酬率(即1/本益比)為5.5%。以近期S&P500的低點3,636點來看,用今年預估EPS去推算的本益比更僅16倍,換算股東投資報酬率(即1/本益比)高達6.25%。

另一方面,今年春天以來投資人都在擔心通膨走高會侵蝕消費力,最後導致經濟衰退影響企業獲利,所以現在所有預估的EPS都不準,以後都會下修!回顧歷史,以悲慘的1980~1982年停滯性通膨期間來看,通膨衝上15%,Fed採取升息到20%來對抗,最終當然導致了經濟衰退,所有市場擔憂的條件都到齊了,那看看股價及EPS跌了多少?

結論是︰S&P500跌27.1%(140.52→102.42),EPS從高點向下修正19.5%。

按照1980年停滯性通膨期間的邏輯,本波S&P500修正最深達24.5%已經與當年跌幅相去不遠;而若是S&P500未來一年EPS較2021年下修20%來到167美元,按照前述的邏輯重算本益比,以8月12日S&P500的收盤價4,280點來看,用這個預估EPS去推算的本益比換算的股東投資報酬率為3.9%。而以6月S&P500的低點,換算出的股東投資報酬率為4.59%。

投資股市效率 比錢存在銀行更高

人性永遠在追求比較有效率的東西,上面的例子看起來,即使考慮了經濟可能衰退造成的企業獲利下修,投資S&P500的股東報酬率都還在4%以上,對應到目前Fed表態的3.5~4%升息目標區間,投資股市的效率毫無疑問是比把錢存在銀行更高的。

現在的實際經濟數據其實遠好於1980年代初期,然而本波股市拉回的幅度已不亞於當年下跌的程度,且即使美國企業獲利明顯的下修,美國S&P500的股東投資報酬率還是高於Fed的升息目標,可以預測只要Fed升息不超過16碼,6月中S&P500的低點就是波段起漲點,投資人可以準備迎接持續到年底的多頭反攻。

(作者為永豐金證券整合行銷部策略分析師)

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

免費訂閱《自由體育》電子報熱門賽事、球星動態不漏接

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法