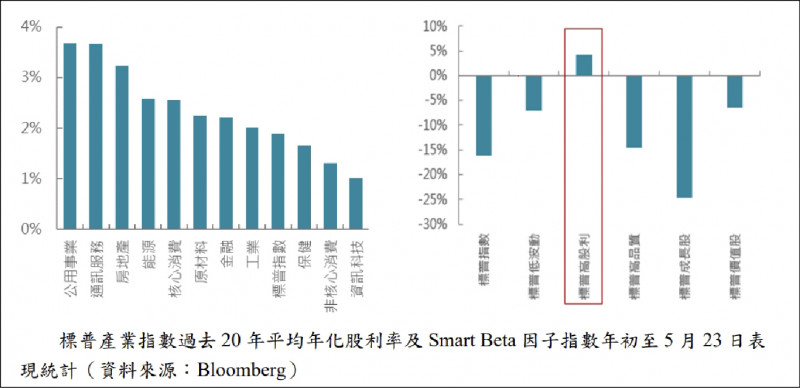

標普產業指數過去20年平均年化股利率及Smart Beta因子指數年初至5月23日表現統計(資料來源:Bloomberg)

標普產業指數過去20年平均年化股利率及Smart Beta因子指數年初至5月23日表現統計(資料來源:Bloomberg)

■鐘瑞釗

今年開始一連串的經濟與地緣政治的連鎖效應,且通膨及Fed貨幣緊縮等因素,導致金融市場大幅震盪。美股主要指數也因此大幅修正,標普指數年初至今(5月23日)下跌16.6%,道瓊指數下跌12.3%,那指更是重挫26.3%,陷入熊市修正。

當股市大幅修正時,有什麼產業表現比較抗跌?屬於防禦型產業的公用事業指數及核心消費指數表現也相對標普抗跌。而公用事業與核心消費長期平均股利率分別有3.68%及2.56%,遠高於標普指數的1.89%。

若將指數以Smart Beta拆解出幾個主要影響指數走勢的因子,如低波動、高股利、高品質、成長及價值等因子。統計過去20年數據,當標普指數30日波動率大於平均值時,Smart Beta中的高股利指數表現優於大盤及其他因子指數。若以年初至今的表現,也只有高股利指數是有正報酬的表現。因此顯示出,高股利指數在市場波動時,確實相較於大盤指數能有效抵抗市場波動,並也比大盤指數有較好的股息收益。

高股利產業 進可攻、退可守

今年市場波動大的情況下,因為高股利指數在配置上都較偏重高股息與防禦型的產業。高股息讓投資組合在面市場修正時,有較深的下檔保護。年初至5月23日為止,高股利指數表現為上漲4.31%,遠優於標普指數的下跌16.6%。

因此,今年全球金融市場動盪環境下,高股利指數除了配息高與下檔保護外,今年表現也相對標普指數要抗跌,且加上資金持續流入。在趨勢未明下,高股利產業進可攻、退可守。

(作者為富邦證券財管商品部資深協理)

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法