新冠肺炎疫情前台美調整政策利率時間表

新冠肺炎疫情前台美調整政策利率時間表

■魏錫賓

若經濟有衰退風險,或遇危機來襲,中央銀行常降息因應;在經濟恢復成長,若擴充太快,造成物價突然大漲,實質利率即有負值的可能。不管是利率太低或物價太高,當實質利率被央行納為貨幣政策的決策考量因素,紛歧的現狀正在尋求落底的穩定。

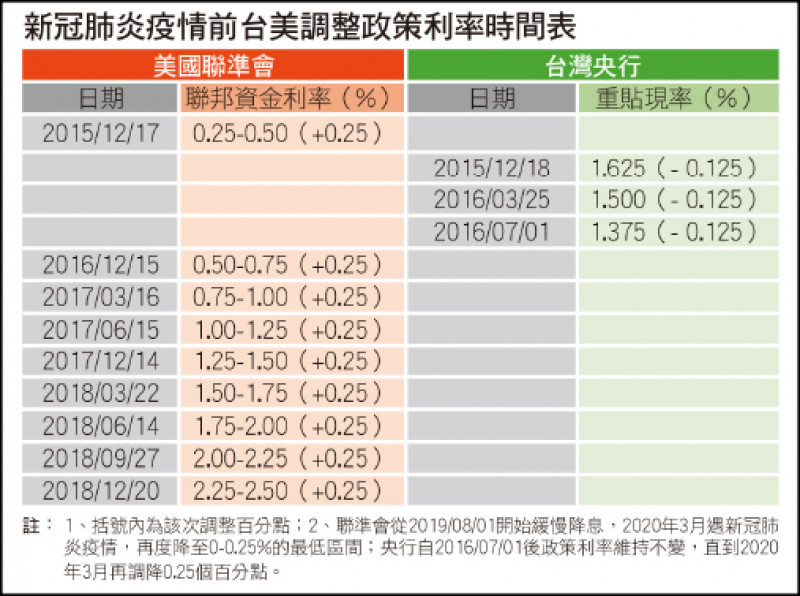

2008、2009年金融海嘯時,各國央行均調降政策利率因應,美國聯準會(Fed)於2008年12月16日將聯邦資金利率(federal funds rate)調降為0 - 0.25%的最低區間,且維持了7年之久,在2015年12月17日才開始調升1碼為0.25% - 0.50%;其後繼續緩步上調,至2018年12月升至2.25% - 2.50%的新冠肺炎疫情前高點。

利率不動如山 台灣央行貨幣政策仍寬鬆

在2015年底後Fed調升政策利率期間,台灣央行反向降息,後來又有接近4年期間都未更動政策利率,曾惹來不少批評的聲音,尤其是在經濟成長穩健下,微幅調升利率可以增加未來遇危機時的降息空間,相當具有說服力;不過,央行均以國際經濟前景不明、國內成長力道溫和、「主要經濟體仍維持貨幣寬鬆政策」,「國內名目利率及實質利率水準相對居中」等理由,決定其寬鬆的決策。

那一段時間的「中央銀行理監事聯席會議決議新聞稿」均有一附表「主要經濟體實質利率及經濟成長率」,其中除了列出各國經濟成長率外,有2欄分別列舉「一年期定存利率」及「消費者物價指數(CPI)年增率」,並以前者減後者,算出各國的「實質利率」,說服大眾央行決策的正當性。

歐日實質利率常為負 台灣反而維持正值

當時歐洲在受金融海嘯衝擊後,又遇歐債危機,歐洲央行長期負利率政策,使歐元區一年定存利率低於零,實質利率長期為負;日本國內物價雖隨經濟低迷不振,但定存利率一直貼近零,因此實質利率常為負值;菲律賓等部分國家,則因物價上漲率高,實質利率也不易翻正。與上述等國家與區域比較,台灣利率雖低,但物價相對穩定,實質利率反而多數時間維持正值。

然而,因能源受國際政經因素干擾,食物與天候等有關,無法控制且多變,物價在其影響下,短期可能有較大幅度的上下波動;貨幣政策有其延續性,各國央行為了維持大眾信任,不能任意隨風而動,也常以剔除能源與食物的核心物價升降為決策依據。可以說物價起伏大,可是政策利率調整有節,偶有實質利率為負,亦非屬罕見。

自1997年後,每年平均消費者物價上漲率幾乎都在2%以下的台灣,也有2008年高達3.52%。事實上,從2007年9月至2008年9月共13個月期間,僅2008年1月CPI年增率為2.95%,其餘均高於3%,其中且有5個月高於4.6%。在那段期間前後,央行連續16次升息,重貼現率才從1.375%調高至3.625%。

央行責任在穩定物價 實質負利率就隨風而去

當物價上漲壓力掩至,通膨危機蠢蠢欲動,央行必須執行其穩定物價的責任;但從過去央行的決策模式觀察,物價突然的升降,並不會促使央行衝動式的過於擴大其調整政策利率的幅度。實質負利率的現象,亦反映了經濟現狀與資金供需的實情,還是要等著隨風慢慢散去。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法