價值股溢價情形

價值股溢價情形

■彭炫通

債券殖利率與價值股績效;資料來源:安本& FactSet(截至2022年1月)。

債券殖利率與價值股績效;資料來源:安本& FactSet(截至2022年1月)。

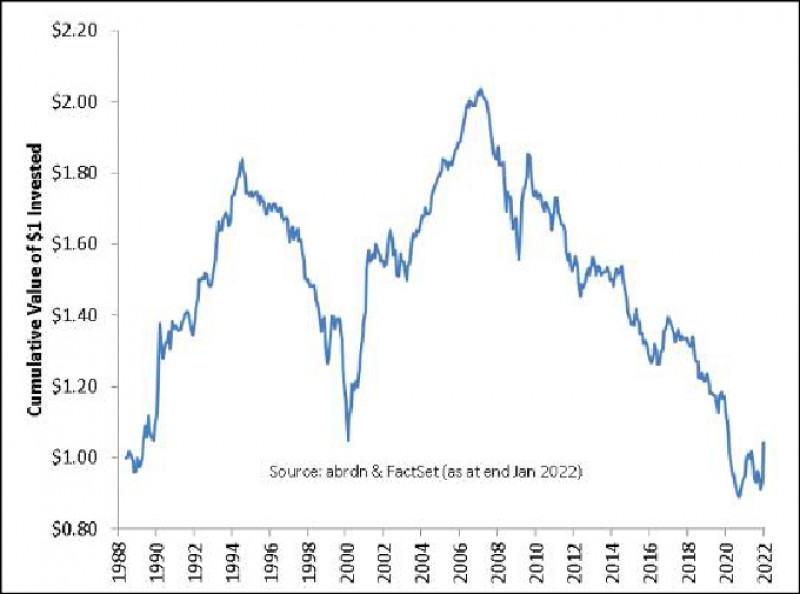

自2008年發生金融海嘯15年來,我們發現,價值投資表現出一段艱難的過程,透過以下資訊來說明價值投資之所以在此期間表現不佳的原因,來自於低通膨與政府公債利率所致。

1988年以來價值投資績效(假設初期投資$1元之累積價值);資料來源:安本& FactSet (截至2022年1月)。

1988年以來價值投資績效(假設初期投資$1元之累積價值);資料來源:安本& FactSet (截至2022年1月)。

於此同時,投資人也想問:隨著近期通膨升溫和債券殖利率提高,我們是否看到了期待已久的價值投資法展現復甦的開始?

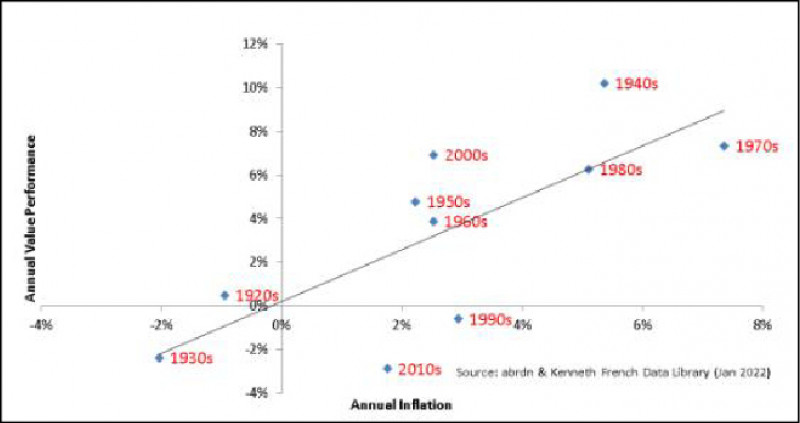

價值型股票績效與通膨間的關係圖;資料來源及說明:安本& Kenneth French Data Library;1920年期間是擷取1926-1929年。

價值型股票績效與通膨間的關係圖;資料來源及說明:安本& Kenneth French Data Library;1920年期間是擷取1926-1929年。

「價值」是什麼?

在這裡我們將價值定義為帳面收益,即為帳面價值除以市場價值;帳面價值是公司資產減去負債的會計價值,帳面收益高的股票可被稱為「價值型股票」,若帳面收益低的股票則被稱為「非價值型」或成長型,帳面收益是得以衡量深度、週期性價值的指標,通常受到學術界的青睞。

為了構建我們的價值因子,安本投資團隊擷取了全球市值最大的500檔股票,按帳面收益排列,透過模擬試算來做多前250檔股票並做空排序在後的250檔股票,多空投組中的所選股票權重均同,投資組合每月重新分配,觀察投資績效。

高通膨與價值投資勝出具有高度相關?

2001年,William Bernstein1研究了價值與通膨間的長期關係,依照近20年的數據,記錄了自1926年帳面收益數值。

從歷史數值來看,較高的通膨與價值表現佳有正相關性,其實從直觀來看,因為通常陷入財務困境的價值型股票在經濟成長期得以表現更佳,是以經濟成長讓價值型股票與通膨成展現正相關。

美國消費者物價指數在2022年1月達到7.5%,儘管這一數字可能會在今年年底前下降,但通膨可不會像Fed當初設想那樣地短暫,如果美國通膨保持在Fed目標2%以上,應可為價值型股票帶來有利的投資環境。

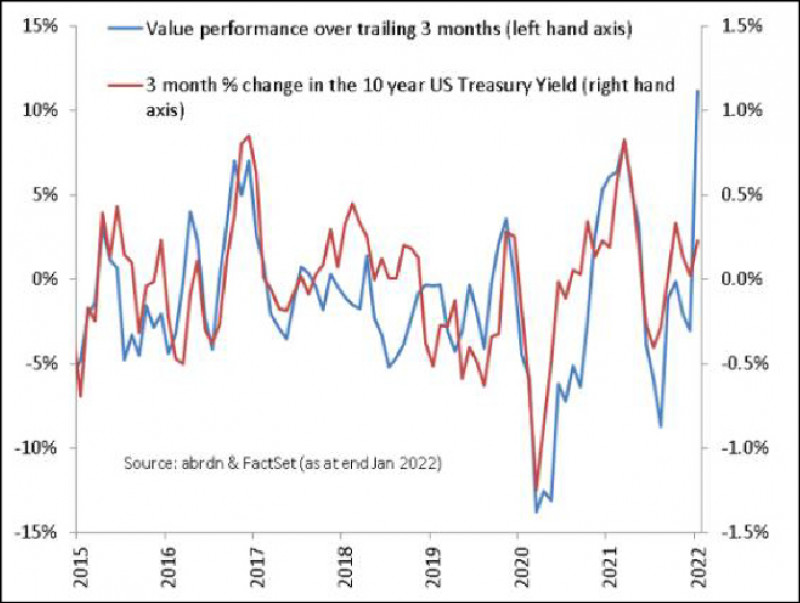

價值股與債券收益

不幸的是,若類似的觀察我們從數十年切換到更短的時間段,價值股績效和通膨間的關係在統計上會變得非常「吵雜」,例如10年期美國國債殖利率的變化似乎在解釋價值表現方面做得更好。

這些結果背後的成因也不難理解,與價值股比起來,成長股公司的未來現金流較為明確,當利率下降時,成長股表現較佳,反之則是價值股表現較佳;換句話說,價值股的存續期間比成長股短,這就是為什麼運用較高債券收益率來模擬判斷,應可說明價值股的表現走勢。

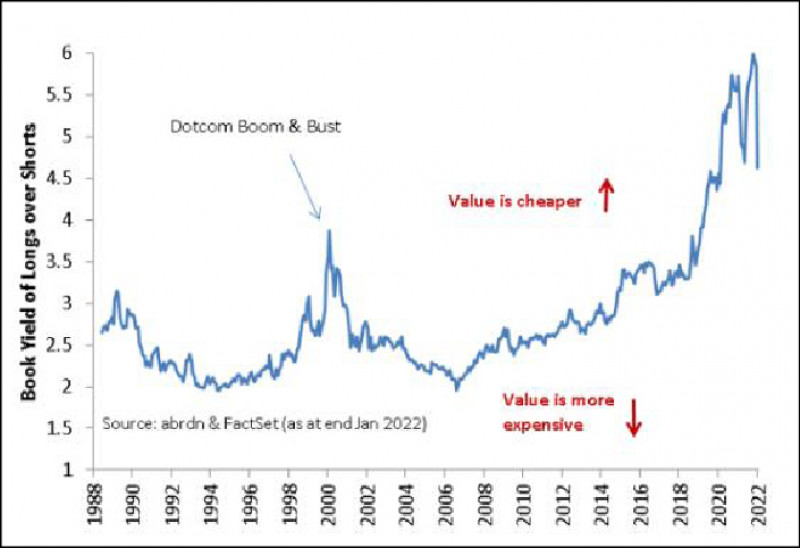

目前價值股便宜嗎?

另,透過描繪歷史價差來看價值股在過往年間是便宜或昂貴也是一個方式,直接做法就是畫出前面所提及的多空投資池子中各檔股票的中位數帳面收益率與時間變化的比率。比率越高,價值股越便宜,反之亦然。

顯而易見,價值股目前在這個模擬試算來看是很便宜,即便考慮到今年迄今,價值股表現相對出色而導致該比率已往下行。可以知道的是,我們很難單獨使用價差來預測影響因子間的輪動,我們反而需要有一種觸動價值的催化劑」,例如在這種情況下,這個催化劑就是較高的通膨和債券收益率。價差不是衡量因素時機的工具,僅能顯示「彈性(機會)被拉伸」的程度,並表明因子輪動開始後任何變動的可能幅度。

我們相信,我們現在正在見證一個有利於價值的長期因子輪動的開始,以往對價值股不利的因素—債券收益率和通貨膨脹—現在正成為順風勢頭上,這些驅動因素,再加上當前有吸引力的「估值」,意味著未來有利的價值股表現正迎面而來。

(作者為安本標準投信投資長)

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法