遺產稅免稅額、扣除額及課稅級距

遺產稅免稅額、扣除額及課稅級距

記者鄭琪芳/專題報導

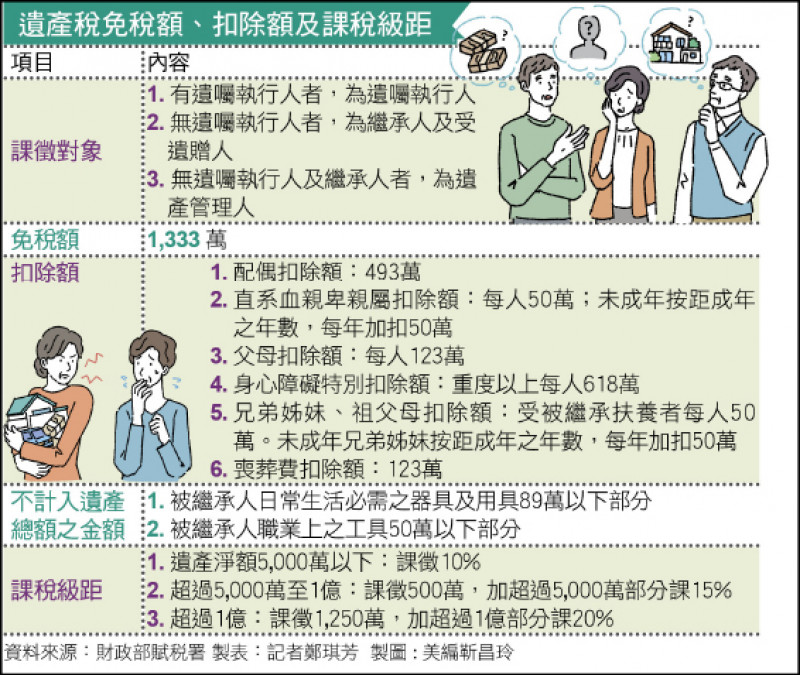

今年起遺產稅免稅額由1,200萬元提高至1,333萬元,加上遺產稅6大扣除額,包括配偶扣除額493萬元、喪葬費扣除額123萬元等,遺產總額2,000萬元以下幾乎課不到稅;若再考慮配偶剩餘財產差額分配請求權,遺產總額5,000萬元以下可能也課不到多少稅。根據財政部統計,目前遺產稅申報案件1年約15萬多件,而遺產總額3,000萬元以下約占7成,換言之,大多數遺產稅案件稅額不會太高、甚至免稅。

配偶剩餘財產分配請求權 節稅效果大

由於CPI(消費者物價指數)累計漲幅超過10%,今年遺產稅免稅額一舉調高至1333萬元,還有配偶扣除額493萬元、直系血親卑親屬扣除額每人50萬元、父母扣除額每人123萬、身心障礙特別扣除額重度以上每人618萬元、受被繼承人扶養的兄弟姊妹及祖父母扣除額每人50萬元、喪葬費扣除額123萬元;其中,「直系血親卑親屬」及「受扶養兄弟姊妹」兩種扣除額,未成年者按距成年的年數每年加扣50萬元,目前「民法」成年年齡下修至18歲,因此10歲繼承人可扣除450萬元(50萬+50萬×8)。

舉例而言,陳先生過世,遺產由配偶及3名成年子女繼承,遺產稅免稅額及扣除額合計2,099萬元(1,333萬+493萬+50萬×3+123萬);若陳先生遺產為2,000萬元,因低於2,099萬元,遺產淨額為零,不用繳稅;若陳先生遺產是3,000萬元,則遺產淨額901萬元(3,000萬-2,099萬),應納稅額90.1萬元(901萬×10%)。

此外,「民法」規定,被繼承人死亡後,生存配偶可行使「剩餘財產差額分配請求權」,核課遺產稅時可自遺產總額中扣除。因此,若陳先生婚後取得的財產有1,000萬元,陳太太400萬元,陳太太可主張300萬元﹛(1,000萬-400萬)÷2﹜剩餘財產差額分配請求權,所以可再扣除300萬元,以稅率10%計算,省稅30萬元。

隔代繼承具節稅效果 須考慮次順位繼承人數

另,高齡化社會來臨,不少人父母親過世時,自己可能年紀也不小了,乾脆放棄繼承,由下一代繼承遺產,這種「隔代繼承」方式確有節稅效果,由祖父母將財產直接傳承給孫子女,可省下子女繼承後再傳給下一代的遺贈稅等。不過,國稅局官員提醒,若子女拋棄繼承、由孫子女繼承,扣除額仍以拋棄前原本可扣除數額為準,換言之,如果2位子女拋棄繼承、改由4位未成年孫子女繼承,扣除額仍是100萬元,以避免藉由拋棄繼承規避遺產稅。

而且,「隔代繼承」須協調好且考慮孫子女人數,否則可能引起家族糾紛。舉例而言,父親過世由3位兄弟繼承遺產,如果只有大哥拋棄繼承,遺產就由2位弟弟繼承,不會由大哥的子女繼承;假設兄弟3人協議拋棄繼承,由3人子女繼承遺產,但大哥只有1名子女、2位弟弟各3名子女,如此一來,原本大哥可繼承三分之一遺產,拋棄繼承後大哥的小孩卻只能繼承七分之一。

安永會計師林志翔認為,目前遺產淨額5,000萬元以下課徵10%,因此遺產總額1億元以下稅額也不會太多,其實不需做太多稅務規畫。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法