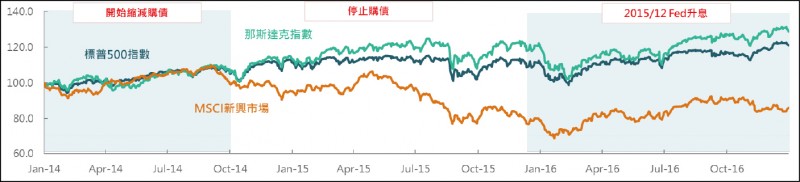

2014年縮減購債後美國股市與新興市場股市表現(資料來源︰Bloomberg)

2014年縮減購債後美國股市與新興市場股市表現(資料來源︰Bloomberg)

■溫德威

波羅的海乾散貨指數與美國生產者物價指數表現(資料來源︰Bloomberg)

波羅的海乾散貨指數與美國生產者物價指數表現(資料來源︰Bloomberg)

在11月FOMC會議上,Fed主席鮑爾宣布啟動縮減購債,金融市場正式進入後量化寬鬆時期。縮減購債不意謂貨幣政策緊縮,而是資金投放量逐步減少,只要資本市場維持一定的資金動能,股票市場與債券市場皆可留意具成長性佳的商品,建議可採用進可攻退可守的股債平衡的方式參與市場行情。

2014年縮減購債後美國10年期公債殖利率與債市表現(資料來源︰Bloomberg)

2014年縮減購債後美國10年期公債殖利率與債市表現(資料來源︰Bloomberg)

市場擔憂物價上揚 迫使Fed提早升息

11月底開始,美國聯準會每月將減少150億美元的資產購買,其中包含100億美元的公債和50億美元的抵押擔保債券(MBS),預計於2022年中旬結束購債計劃。此外,Fed主席鮑爾也表示並不急於在結束購債後立刻升息,認為目前通貨膨脹仍屬短期且在控制內。美國聯準會升息的觀察重點在於就業情況與通貨膨脹兩大要素。隨近期新冠疫情和緩以及疫苗施打率提高,美國10月非農就業新增人數達到53.1萬,失業率降至4.6%,優於市場預期。在就業偏向穩定下,市場更加關注通貨膨脹議題,擔憂物價上揚迫使Fed提早升息。

全球物價指數高居不下,主要是新冠疫情引發市場供需錯配的短期現象所導致,加上中國政府施行碳中和政策、限電措施,進一步推升天然氣、原油等能源價格,皆是造成通貨膨脹的因素。但隨著全球疫情和緩,中國、東南亞等地區產能復甦,供應鏈問題可望改善,且美國政府宣布開放港口24小時運作,貨物輸送問題將逐步獲得解決,目前國際航運報價已開始下降,有助緩解未來物價上漲壓力。另能源方面,根據美國能源資訊管理局(EIA)預估,2022年上半年原油將出現供過於求,將壓抑原油價格上漲動能。綜合上述觀點,並考量2021年高基期因素,預期2022年通膨問題可望趨緩。因此,在就業漸穩定與通膨可控的環境下,美國聯準會並無立即升息的壓力,亦如FED所說,縮減購債結束時並非就是馬上升息的開始。因此在投資策略上,市場資金仍保持一定的動能,對股、債來說,只要是品質好、成長性佳的商品都可值得留意。

投資策略穩健為上 股債平衡讓資產表現更穩定

但須注意的是,由歷史經驗看,當市場面臨縮減購債與升息前時,股債皆有一定的波動,回顧2014年~2015年,美國聯準會啟動縮減購債至開始升息期間的市場表現。股票市場整體維持上漲的格局,但隨著時間越接近升息,股市震盪越加明顯,其中成熟國家股市表現較優於新興市場 。在債市方面,美國10年期公債殖利率則是在啟動縮減購債後出現回落,隨後因反應聯準會升息而再度走揚,債券價格將出現波動,其中具有高殖利率的非投資等級債券表現較佳。因此,在美國聯準會貨幣政策轉變下,不論是股票市場或債券市場皆將面臨較為震盪的格局,故在投資策略上應訴求穩健為上,以股債平衡的角度讓資產表現更為穩定。

後量化寬鬆時期來臨意謂市場資金將由寬鬆逐漸轉向中性,因此,投資人或許將面臨市場較為波動的環境,因此,控制自身投資組合之波動度將為後量化寬鬆時期的優先考量。建議投資人可採用股債平衡的方式參與市場,以達到攻守兼備的效果。

(作者為富邦證券資深經理)

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法