新台幣對美元匯率與美元指數走勢

新台幣對美元匯率與美元指數走勢

■魏錫賓

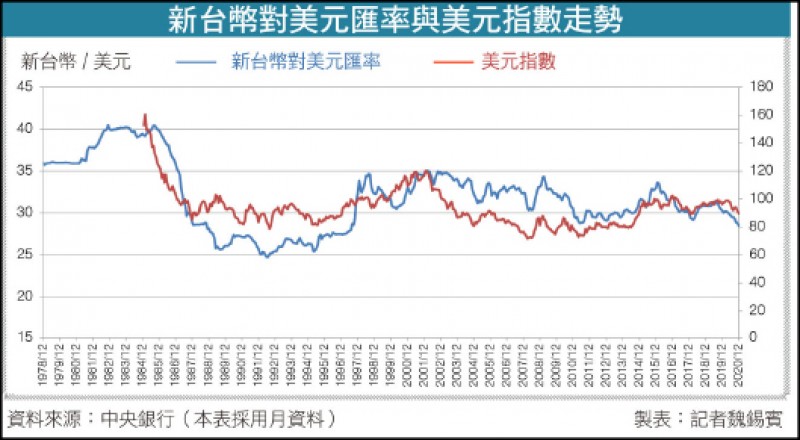

1970年代,新台幣兌美元匯率從1比40改為1比38,之後由於國際收支順差擴大,新台幣一路升值。此後20餘年大致在29元至35元間波動。(資料照)

1970年代,新台幣兌美元匯率從1比40改為1比38,之後由於國際收支順差擴大,新台幣一路升值。此後20餘年大致在29元至35元間波動。(資料照)

台積電上週舉辦2020年第4季營運成果的法人說明會,在展望2021年第1季業績時,是以1美元平均兌換新台幣27.95元為計算基礎,推估未來的毛利率及利益率;產業龍頭突破28元關卡的假設,間接傳遞了業界的匯率預期及新台幣的升值壓力。

升值太猛 央行籲不要大量拋售美元

新台幣相對美元在2020年初後幾乎一路升值,今年以來匯價且時而突破28元,但在中央銀行的新台幣對美元銀行間成交之收盤匯率統計表中,仍然都守在1美元兌28.4元以上新台幣的價位;不過,並非每家出口企業都有辦法以尾盤的價格賣出美元,原本業績不佳的傳產業就屢次反應新台幣升值太猛,而升值壓力在央行於臉書上希望大家「同舟共濟」,不要「大量拋售美元」後,也更加確立。

新台幣升值現象並不僅發生在近日,國發會在解釋央行的浮動匯率政策時,曾說明過新台幣對美元匯率變化的歷程,「1970年代,出超擴大,外匯存底持續攀升,貨幣供給大幅增加,物價上漲壓力增強,政府調升匯率由1比40改為1比38」、「由於國際收支順差擴大,外匯市場供過於求太多,新台幣升值,1978年7月11日財政部宣布,基本匯率由38元新台幣兌1美元,再度調整為36元新台幣兌1美元,升值幅度5.56%。同時放棄釘住美元之固定匯率,改採機動匯率,央行可視市場狀況機動調整」。

1979年1月開始,新台幣兌美元匯率進入區間浮動期,初始仍在36元上下,但在1985年後進入大升值時期,1992年曾觸及24元價位,1997年亞洲金融危機後,又隨著韓國及東南亞國家貨幣貶值,此後20餘年新台幣兌美元大致在29元至35元間波動。

二大因素 壓縮央行因應空間

最近2年,我國對美國貿易順差大幅增加,來自美國的壓力加劇,2020年第1季以後,我國對外出超更持續擴大,新台幣再進入新一波的升值趨勢中;而波動更為靈活、不再釘住美元的新台幣,和國際美元強弱走勢也有關,最近幾個月美元指數滑落,使新台幣相對升值的預期更高。這二大因素壓縮了中央銀行的因應空間。

匯率變動同時影響進出口廠商。對進口商言,美元計價進口品換算成新台幣價格降低;而對沒有主導國際價格能力的一般出口商而言,當新台幣升值時,以美元計價的出口品,換回的新台幣也減少,相當於利潤下滑。

避險工具增加 成本才會下降

所有產業面對相同的外匯市場,從對外貿易的表現可以發現,我國電子零組件及資通訊有強勁的出口動能,而部分產業仍然衰退,若將匯率視為調節貿易逆順差的工具,則前者應該適用新台幣升值,後者應要貶值,不過,匯率政策普遍性的影響所有的人,卻無法照顧個別的企業,總順差擴大,就有升值壓力。

匯率是兩國貨幣間的價格互動,並不完全操之在我。不管是自然避險或利用金融工具,個別進出口商在面對匯率波動時,終究要有避險的方法;當避險成為日常,金融商品種類增多,避險成本才會下降。過去在歐盟的英國能一直採用英鎊,除了主權象徵的堅持,與歐元間匯兌風險的預防成本持續下降,也曾是讓支持能夠說嘴的一項理由。

當全球貿易不振,台灣出口動能卻強勁;有升值壓力的新台幣,從另一角度看,竟然是一種幸福!

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法