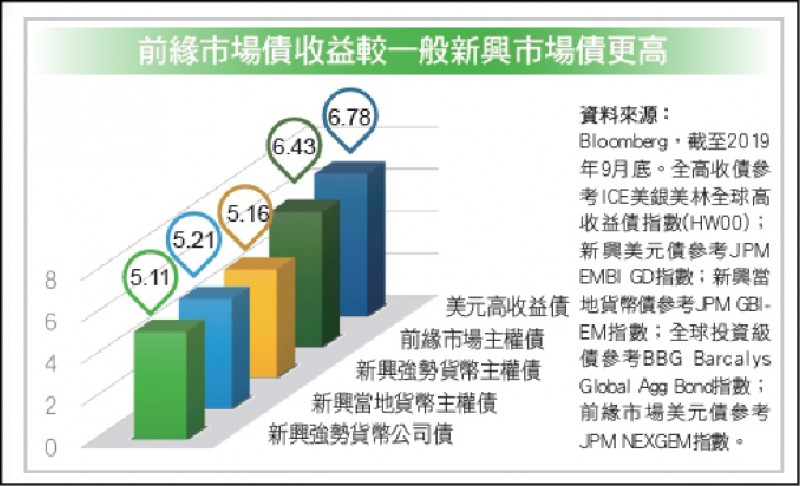

前緣市場債收益較一般新興市場債更高

前緣市場債收益較一般新興市場債更高

■彭炫通

在1981年時,所有的「新興市場」都算是前緣市場,當時前緣市場一詞才剛被創造出來。但在近40年間,昔日的許多前緣市場,如今已躍升為主流投資當中的一環。投資前緣市場的態度,在過去20年間也經歷了重大轉變,其中,對於非洲地區的投資心態改變最為顯著。

《經濟學人》2000年5月號的封面專題,將非洲稱為「絕望的大陸」。當時的跨國投資人,幾乎不太會考慮這塊烽火頻仍的動亂大地是否值得布局。歷經物換星移,2011年12月號《經濟學人》則又以「非洲崛起」作為封面專題,報導內文更稱「經過數十年緩慢的成長,非洲跟隨著亞洲的腳步,已然開創出貨真價實的新機遇」。原物料市場氣勢如虹,帶動當地經濟快速成長。但更重要的是政治改革,可讓長期投資人對當地的未來更具信心。

政治改革

前緣市場債市熱絡

政治改革的確帶動投資信心,協助推升了前緣市場的債市投資需求;除了非洲,其他地區的債市也同樣受惠。撒哈拉沙漠以南甚至有多達六個國家的政府發行了長天期債券,這在幾年前仍是令人難以置信的景象。其中迦納的個案,尤其值得探討。該國於2019年3月發行了規模高達30億美元的31年期債券,並獲得超乎預期的七倍超額認購的熱烈回響。

多數投資人會將前緣國家與高政治風險聯想在一起;不過這樣的認知在實務上也有很多例外。我們的ESG評等機制–衡量風險項目涵蓋環境、社會、治理、與政治,甚至顯示出某些前緣國家的表現還優於新興市場國家。目前前緣市場各國的強勢貨幣主權債券市值規模約達2,000億美元,這些市場大約佔了摩根大通全球新興市場多元化債券指數25%,在新興市場投資人最常運用的債券指數當中已有一席之地。(資料來源︰Bloomberg,截至2019年9月底。)

過去十年,前緣市場的違約率,甚至低於美國高收益債的違約率,這段期間僅有兩檔強勢貨幣債券違約的紀錄,分別是2010年至2011年的象牙海岸與2017年的莫三比克。其他國家雖然經歷了困難,但在國際貨幣基金(IMF)的支援之下並沒有出現違約。

政權輪替

注意政策可能轉變

前緣市場的風險,不僅獨特,而且彼此間也互不相干,其中又以政治及總體經濟等因素對投資績效的影響最為顯著。大致而言,與較開發的新興市場相比,外資在前緣國家當地貨幣債的投資規模也較低。

政治與經濟因素,在前緣市場的相關評估當中,遠比地域環境重要。就現況而言,多數撒哈拉沙漠以南國家的償債能力,並不特別令人擔憂。許多亞洲及中美洲的前緣市場也狀況類似,但卻享有較低的風險溢酬。改革成果良好,讓蒙古、多明尼加、宏都拉斯等國的舉債成本下降,這些國家在稅務管理及支出政策的表現,也優於多數的非洲同儕。

選舉雖然可能為市場但來短期震盪,但若放眼全球,就會發現這既不是非洲獨有的現象,也非專屬於新興市場。政治風險正是前緣市場債市殖利率通常高於主流新興市場債的原因;但政治事件也經常導致價格偏離了應有水準,投資人最需要關心的,莫過於政權輪替過後,可能出現的政策轉變,並且在這類型的波動當中,找到較佳的進場機會。(作者為安本標準投信投資長)

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法