台灣民眾投資美國相關稅率

記者廖千瑩、吳佳蓉/專題報導

各國股息稅負

不少投資人買海外債券,經常擔心稅制問題,專家指出,投資海外債券的配息收入或資本利得等,屬於「海外所得」的範疇,若達到相關門檻,就必須申報課稅;就實務經驗來看,除非是超級大戶,否則,只投資標的不是中國債券,且投資人不具有美國籍身分,一般來說,並不容易課到稅。

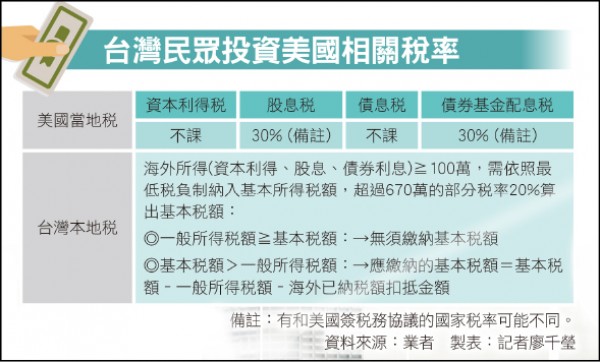

首先,就稅制規定來看,華南永昌協理謝昇龍表示,投資海外有價證券,要留意670萬以內免稅的規定,最低稅負制的稅基(基本所得額)包含「海外所得」、綜合所得淨額、特殊保險給付、私募受益憑證所得及非現金捐贈等,加總起來超過670萬就要進行申報;而當「海外所得」超過100萬(含),就需納入基本所得稅額計算。

租稅協定國家 扣繳優惠

安永會計師事務所執業會計師周黎芳表示,台灣投資人或法人購買其他國家債券,所獲配的利息,從當地匯出時,必須負擔當地對外資課徵的利息扣繳稅負;不過,若是與台灣簽有租稅協定的國家,利息扣繳可享更低優惠。

資誠稅務諮詢顧問公司執行董事蘇宥人表示,若先不考慮租稅協定,日本對於自然人及法人外資投資一般債券,獲配股利的扣繳稅率皆為15.315%,新加坡也皆為15%,英國同樣為20%,中國自然人外資債息扣繳稅率為20%、法人外資則為20%。

周黎芳表示,由於日本及英國與台灣簽有租稅協定並已生效,因此不論台灣自然人或法人投資日本債券獲配利息,扣繳稅率皆可降為10%,英國則降為10%;新加坡雖與台灣簽訂租稅協定,但因時間久遠,當初並未納入債息扣繳優惠,因此與一般外資適用相同扣繳稅率15%。

不過,周黎芳提醒,若投資人是透過第三地國家基金,再轉投資上述國家債券,扣繳稅率會因第三地國家與上述國家是否簽有租稅協定而有差異,更高更低都有可能;同時,債息從第三地匯回台灣時,也會面臨第三地國家的扣繳,會有兩層稅負得考量。

海外所得達門檻 申報課稅

財政部官員指出,投資海外債券的收益視為「海外所得」,凡收益超過100萬元,就有「申報」最低稅負的義務,但至於申報後是否得繳稅,得看「基本所得額」是否超過670萬元。

如果客戶沒有其他收入,僅海外投資債券收益,再以海外債券收益率約5%概算,等於投資海外債券金額至少要達到1.34億元,收益才可能達到670萬的申報門檻;但對於擁有中高資產的中實戶來說,仍確實有課稅的疑慮。

財政部官員表示,除了中國地區發行債券,其依兩岸人民關係條例,被列為我國來源所得,得併入綜所稅申報外;除此之外,包括港、澳、美、日等外國發行債券,收益皆視為「海外所得」。

壽險業者直言,由於最低稅負制的申報門檻670萬元,海外所得獲利要超過100萬以上,才需依照最低稅負制納入基本所得稅額,通常只有「超級大戶」才課得到稅;若買的是投資美國債券,開戶委託券商且填好W-8BEN表格,外國人除了不用繳納資本利得稅,一般而言,債息都不用課稅。

但財政部提醒,投資海外債券,只要符合上述門檻,就必須申報海外所得,若「沒有申報」而遭國稅局查獲有短漏報情形,最高可裁罰3倍。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法