南區國稅局表示,被繼承人死亡前長期未入境,遺產稅申報扣除額有限制。(南區國稅局提供)

南區國稅局表示,被繼承人死亡前長期未入境,遺產稅申報扣除額有限制。(南區國稅局提供)

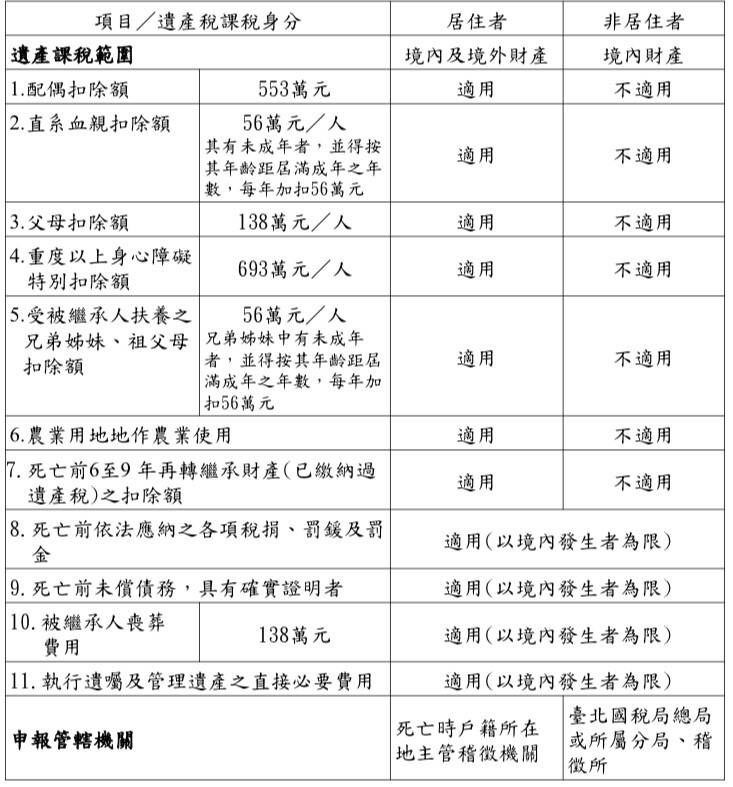

〔記者鄭琪芳/台北報導〕財政部南區國稅局表示,經常居住境外的國民或非中華民國國民,即「非居住者」,死亡時繼承人應就所遺境內財產向台北國稅局申報遺產稅,但無法主張配偶、直系血親卑親屬(如子女)、父母、農業用地作農業使用等扣除額,僅遺產稅免稅額、死亡前未償債務、國內喪葬費等可以適用。

南區國稅局說明,遺產稅課稅身分是以被繼承人於死亡前2年內在境內有無住所認定,若無住所則以有無居所及居留時間為認定依據。被繼承人若無下列情形之一,須依「經常居住境外者」規定辦理遺產稅申報,包括:1.死亡事實發生前2年內,在我國境內有住所者;2.在我國境內沒有住所但有所,且在死亡事實發生前2年內,在國內居留時間合計超過365天。

南區國稅局表示,被繼承人若為非居住者,其遺產稅課稅範圍、扣除額項目及申報管轄單位有差異,死亡時繼承人應就所遺境內財產向中央政府所在地主管稽徵機關(台北國稅局)申報遺產稅,但無法主張配偶、子女、父母、農業用地作農業使用等扣除額。

舉例說明,被繼承人甲君2024年12月在國外過世,遺有配偶及2名成年子女,繼承人於2025年7月向甲君出境時的戶籍所在地國稅局辦理遺產稅申報,該局調閱戶政登記及出入境資料,發現甲君自2022年11月出境,2024年12月在美國過世,期間都未曾回到台灣,即長達2年多居住國外,戶政機關依規定將甲君國內戶籍逕為遷出登記;由於甲君死亡前2年內在我國境內沒有住居所,屬於經常居住境外的國民,遺產稅管轄機關為台北國稅局,且配偶、2名子女、農業用地及國外喪葬費等扣除額無法扣除。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

免費訂閱《自由體育》電子報熱門賽事、球星動態不漏接

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法