永續經營已是當前企業經營奉行的圭臬,企業在落實永續計畫之際,也必須將計畫與行動轉化成文字,以報告形式對外揭露,為讓企業永續報告有規則可循,由全球報告倡議組織(GRI)發布的永續發展報告揭露架構,就是政府與企業作為揭露永續資訊的依循準則。

全球報告倡議組織(Global Reporting Initiative, GRI)的起源,最早可追溯至1989年Exxon Valdez石油洩漏事件,引發社會大眾對該公司對於環境破壞表達強烈不滿,這也使得責任環境經濟聯盟(the Coalition for Environmentally Responsible Economies)的主席和Tellus研究所的Allen White開始著手研究「通用環境報告框架」,並以此創建全球第一個問責機制,確保公司能遵守負責任的環境行為原則。

1997年9月,由CERES和Tellus在聯合國環境署的參與下,GRI在美國波士頓的成立,探討領域除與環境有關的永續議題外,也新增包含社會、經濟與治理等相關議題;1999年GRI發布了「GRI指南」的徵求意見稿,在經過多方的利害關係人(Multi-Stakeholder)與各種意見諮詢後,在2000年推出第一個「GRI指南」,2016年模組化的GRI準則也跟著問世,取代「G4永續性報告指南」。

雙重重大性建構永續報導準則

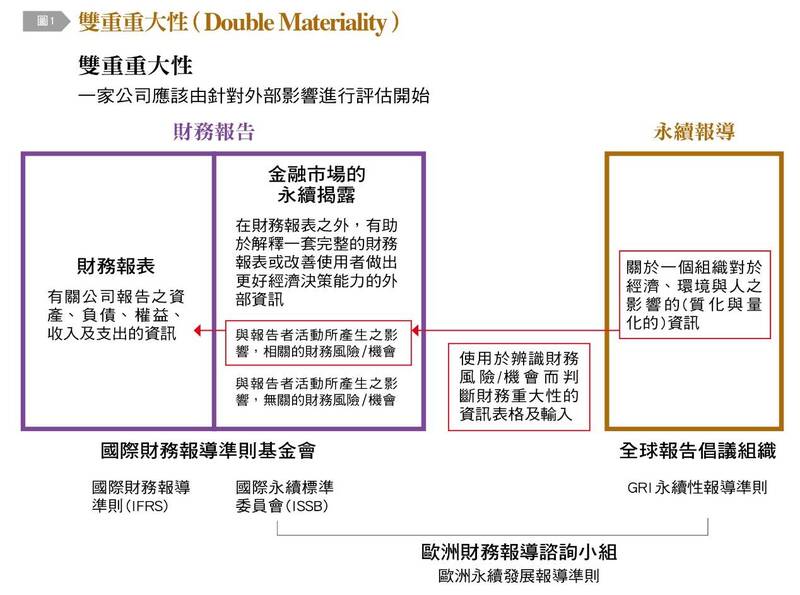

GRI大中華地區負責人Verna Lin表示,國際的永續報導準則與架構發展,主要是雙重重大性(Double Materiality)的整合,所謂的雙重重大性,是指「財務重大性」(Financial Materiality)與「衝擊重大性」(Impact Materiality)。

Verna Lin表示,2018年起,在歐盟非財務報告指令下,歐洲部分大型企業被要求必須做強制性揭露,統計截至2020年,5成以上需遵循指令的歐盟企業已開始採用GRI準則作為永續發展揭露。

2021年7月,GRI和歐洲財務報告諮詢小組(EFRAG)簽訂合作協議,GRI成為開發新的歐洲可持續發展報告標準(ESRS)的共同創建者,在GRI與EFRAG合作後,今(2022)年初GRI和新成立的ISSB(under the IFRS Foundation)也簽訂合作備忘錄,以整合兩邊的標準制定程序,表彰「雙支柱」可持續性揭露系統,也就是延續目前市場普遍採用以GRI準則所進行的永續報導,以及IFRS建立在現有會計財務報告基礎上融入永續議題的報告標準(ISSB)。

國際的永續報導準則與架構發展,主要是雙重重大性(Double Materiality)的整合,所謂的雙重重大性,是指「財務重大性」(Financial Materiality)與「衝擊重大性」(Impact Materiality)。(圖截取自台灣銀行家)

國際的永續報導準則與架構發展,主要是雙重重大性(Double Materiality)的整合,所謂的雙重重大性,是指「財務重大性」(Financial Materiality)與「衝擊重大性」(Impact Materiality)。(圖截取自台灣銀行家)

GRI聚焦商業活動對經濟與環境的衝擊

而GRI與ISSB兩者有何分別呢?Verna Lin解釋,GRI準則看的是「組織透過活動與商業關係,在提供產品或服務的過程中,對環境、經濟及人所產生的衝擊」,意即企業以永續發展角度來看,就是「衝擊重大性」;而IFRS國際會計財務研究基金會下的ISSB則是「以公司財務會計報告為基礎,分析已經發生的環境、經濟及社會問題對公司內部財務會計報告的影響」,亦即「財務重大性」,這是GRI與ISSB兩者最大的區別。

Verna Lin以氣候變遷為例,說明GRI與ISSB兩者的差異,其中GRI主要是評估一個組織的商業行為或提供服務對氣候變遷的影響,看的是衝擊面(Impact),是從永續發展的角度出發,而ISSB則是看氣候變遷對企業財務報表會產生什麼影響。

防止企業「漂綠」 政府與市場共同協力監理

Verna Lin指出,金融機構在綠色金融中扮演相當重要的角色,不只提供企業貸款,也會設計綠色金融商品或是投資綠色產業,因此在執行綠色產業時,必須是「真綠」,而非靠「漂綠」(GreenWashing)魚目混珠欺瞞投資人。

以企業發行綠債為例,金融機構在發行及設計綠債時,會依照所在資本市場監管單位的規定,或者遵循國際發行準則設計、發行,完成產品設計後,在籌資階段,該發行機構對市場上的投資人投資的標的負有相當責任。近來在國際上已經有監管單位(比如美國SEC)針對漂綠行為做出指控(ESG fraud),金融機構應將此當作前車之鑑。

Verna Lin表示,為避免企業漂綠發行假綠色商品,監理單位會仔細檢視企業的綠色投資是否是真的綠色產業或是商品,而除了官方監理機制外,也要靠市場力量協助監督,加上金融機構對於相關融資、投資的自我要求,才能避免漂綠。

永續報導讓金融機構投融資徵信更精準

Verna Lin表示,金融機構除了對外提供商品服務外,對內也必須就自身的永續行為進行相關報導,以GRI的角度來看,是透過報導與內外利害關係人(如員工、股東、客戶等)就永續行為進行揭露與溝通,經由報導檢視組織對環境、經濟及人的影響,並進一步納入公司策略中。

至於外部則是指對投資人提供服務,例如銀行在承作企金放款前,除針對授信對象進行徵信外,了解該企業在永續部分的作為,設計產品服務並適時提供建議,金融機構因為跟客戶、投資人關係密切,因此不僅是資金提供者的角色,也能同時引導客戶朝永續發展的方向進行。

Verna Lin進一步指出,一家企業要能長期穩健經營,就必須落實永續計畫,換言之,無法落實永續的公司,可能也無法長期經營,從金融機構的角度來說,檢視企業是否落實永續計畫,也是放款前很重要的徵信工作。

企業規模差異 適用報導角度與準則也不同

Verna Lin表示,GRI雖然是全球通用準則,但撰寫永續報導則是依照企業規模而定,不同規模的公司使用的準則也不盡相同,舉例來說,全球大型企業與中小企業撰寫永續報導的方式就可能不同。

舉例來說,台積電要溝通的對象涵蓋全球的股東、客戶與供應鏈,因此寫GRI報導必須以全球市場為出發點;而中小企業因為市場聚焦在單一市場,因此利害關係人溝通可能傾向聚焦某個特定領域或市場。

Verna Lin進一步指出,2021年推出的改版新增新的行業準則,規劃將陸續推出約40個行業,目前已經推出約2到3個行業準則。

以正體中文版來說,首先推出的是石油與天然氣準則(GRI11),因為這個行業對環境衝擊最大;另外包括礦業、農漁業(遠洋漁業)、養殖業等對環境影響較大的產業都有自己的行業準則。

Verna Lin進一步說明,GRI正體中文版的內容及產業指引,例如石油與天然氣的GRI準則就邀請了台灣中油與台塑石化兩家公司協助,就該準則的正體中文翻譯進行了審稿並給予專業意見(Peer Review),以確保翻譯內容及用語的準確性;至於礦業指引,考量台灣沒有礦業公司,因此並未列入正體中文版。

由於GRI準則制定過程相當嚴謹,從一開始的產業研究,再經由標準制定工作小組WORK GROUP,其中工作小組成員是從全球市場,公開徵召專家、學者、勞工、企業或政府代表,共同參與制定準則,準則制定過程會有來自法律界、產業專家或企業等代表參與,這是第一階段。接下來進行銀行及資產管理行業準則的開發時,就相當歡迎台灣金融業專才申請加入共同參與準則制定[GRI-Sector Program(globalreporting.org)]。

而第二階段則是在WORK GROUP制定GRI準則中擬定意見徵求稿(Exposure draft),緊接著才進入第三階段,也就是公眾意見徵詢(Public Comments Period),這二大階段的內容都會發布在GRI官網上,因此台灣不論個人或企業都可以針對意見徵求稿提供反饋意見,透過標準制定過程,讓台灣企業或個人也能參與GRI標準制定,甚至將想法納入制定過程。

成為產業永續報導標竿 挹注商業利益表現

Verna Lin表示,永續報導可分成三個階段,第一階段以企業角度來說,撰寫永續報導通常是為了符合法規遵循;到了第二階段,企業開始體認到自己的社會責任,或是對環境的責任,除了遵循法規外,更希望能夠為社會、經濟與人類做出貢獻,在永續報導或是制定商業行為時會更貼近永續計畫;第三階段則是,企業永續報導行之有年後,如大型企業或是該產業的標竿領導者,有意在永續報導的領域成為業界模範,以長遠角度來看,這能夠協助體現企業整體價值及吸引海外投資人或國際客戶的注意,並轉化成長期的商業利益。

以亞洲各國來看,很多國家在第一階段法規遵循時,大多數市場的監理單位都很積極參與此事,以台灣來說,金管會很有遠見地早在2013年就鼓勵企業參考GRI準則,並在2015年進一步規定企業的永續報導必須符合GRI準則。而在香港,有一套自己的ESG指引可提供中小企業依照當地的指引落實遵循法規。對於全球型跨國企業來說,要溝通的對象是全球市場,採取GRI準則仍然是最好的策略。

Verna Lin認為,在ESG領域中,產業應該放大自己的格局,不要侷限在台灣市場互相比較,而是應該放眼亞洲相同產業比較求精進,簡單來說,企業應該展現自己對外的永續溝通,並設定Benchmark,也就是找出目標典範,以此制定標準,例如台灣企業,比較對象不能只是台灣,而是整個亞洲的模範企業。

(本文摘自2022年12月份《台灣銀行家》月刊,採訪、撰文:陳倩儀)

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法