台灣銀行業近幾年因中國經營環境日益惡化、美中衝突升溫、清零政策以及全球供應鏈重組等因素影響,普遍提高對當地的風險意識。(示意圖,路透)

台灣銀行業近幾年因中國經營環境日益惡化、美中衝突升溫、清零政策以及全球供應鏈重組等因素影響,普遍提高對當地的風險意識。(示意圖,路透)

未來,中國面臨的變數和風險將更為複雜,而台灣銀行業近幾年因中國經營環境日益惡化、美中衝突升溫、清零政策以及全球供應鏈重組等因素影響,普遍提高對當地的風險意識,不管是戰略限縮或者積極進取,銀行業現在的策略選擇在幾年內便將決定成敗。

兩岸在2010年6月29日簽署「海峽兩岸經濟合作框架協議」(ECFA),2010年中首批獲得金管會核准赴中國設立分行的第一批本國銀行(土銀、合庫、彰銀、一銀、國泰世華),同年12月正式取得中國銀監會核准得以在中國設立分行,接續著許多台資銀行紛紛西進,分支機構在當地陸續籌設開業。算算日子,業已超過10年。這些銀行業者初期寄望於開業1年,取得承作人民幣業務的資格後,得以享有中國經濟高速成長以及利差高於台灣的商機果實,並搭上人民幣國際化與當時單邊升值的列車,彷彿一切從此海闊天空。

台資銀行的中國金融發展 如夢幻泡影?

然而,10年過去了,中間經歷了2013年9月成立的「上海自貿區」商機、2013年9月開始的「一帶一路倡議」熱潮、2014年10月籌建的「亞洲基礎設施投資銀行」熱潮、2015年5月開始的「中國製造2025」機遇等,也曾迎來中國當地民眾購買力增強而帶來的個人購房、消費金融商機。現實的情況是,包含台資銀行在內的外資銀行不論就業務或資產占中國當地銀行業比重,都未能超過2%的天花板,這或許也提醒大家競爭非常殘酷,現實未必如此美好。

以金融首善之區的上海作為觀察對象,曾經吸引許多外資銀行從香港或亞洲其他金融重鎮遷移到當地,一則拉近與客戶距離,另外也有利於在新領域和大型交易上汲取商機經驗。然而,經歷了美中衝突升溫、全球供應鏈重組、肺炎疫情反覆帶來的封控衝擊後,加上2021年8月強調的「共同富裕」,讓外資金融機構與高階主管的金融偉業夢想,在這些衝擊下似乎顯得岌岌可危。外資金融機構高管的遷移行為與獵人頭公司的統計資訊,也是有趣的觀察指標。

台資銀行中國發展受限 績效不若中資本地大行

就微觀的個別銀行端看台資銀行在中國大陸經營發展,主要有子行與分行兩種型態,主要差異在於擁有當地法人資格的子行能經營信用卡業務以及對中國境內公民的人民幣業務。

就分行型態觀察,目前有9家銀行業者在當地設立25家分行(下轄8家支行),就資產組合看業務經營,以企金(對公)業務為主,包含自貸與聯貸,客戶別多以台商為主;同業拆借方面,考慮銀行間資金日益緊縮且局勢變化快速,目前多為保守的短天期拆借(7天以下);投資(含金融債)方面,由於需要風控與資訊系統相關的建置投資,一般分行型態不具規模優勢,且債券市場近期較不穩定,發展也相對受限。

就子行型態觀察,有5家銀行採取子行(下轄47分支行)型態經營。企金業務仍是大宗,不論自貸或聯貸,主要仍以台商為主,再視個別銀行政策上下調整比重;個金(零售)業務資金成本高,且抵押貸款受當地總量控管,不具規模效益,對當地個人不具吸引力;財富管理方面則是聊備一格,僅最早在當地展業且營業牌照較全面的富邦華一發展較快,提供理財產品線與回報率不若當地大行。

客觀就台資銀行在中國當地的發展條件和優劣勢觀察,子行或分行在當地規模與營運據點偏少,吸收人民幣存款能力本就不足,使資金成本高於中資銀行,單純就能帶給客戶的放款利率和額度而言,自然不如在地的中資銀行優惠。除非能給予其他當地銀行所不能提供的獨門服務或附加價值,諸如連結台灣或海外的跨境資金調度便利,否則光就額度與利率,台資銀行並無多大競爭力。

再就宏觀角度以整體數據看台資銀行整體在中國經營發展,根據金管會統計,2022年第2季本國銀行對中國曝險額約1.1953兆元新臺幣、占本國銀行上一年度淨值的29.11%,兩項數據都創2013年公布該統計以來新低紀錄〔詳見圖1〕,顯示本國銀行整體而言,對中國曝險心態已經轉趨保守。2019年來,已無任何國銀曝險額占淨值比超過金管會原訂預警的8成水準,2020年更沒有銀行超過7成,2022年第2季最高者僅剩59%,超過5成者僅有3家銀行。

(圖由台灣銀行家提供)

(圖由台灣銀行家提供)

值得一提的是,有3家獲得金管會核准赴中國設點銀行業者進度暫緩,包括早在2014年2月獲核准的台銀上海分行自貿區支行、2016年5月獲核准的國泰世華銀上海子行下屬廈門分行,以及2017年8月獲得核准的土銀廈門分行,這或許也顯示中國當地銀行經營大環境變化,以及本國銀行業者對當地經營業務看法的改變。

經營環境時時變化 銀行業者各有策略盤算

世事如棋局局新,觀察中國銀行業經營環境變化,亦可透過銀行業者的經營行為,再考量到中國本地銀行設點或裁撤易受到當地政治或其他非商業因素影響,或許觀察自主性相對較高的外資銀行申設或退出動向,也能給我們一些資訊。

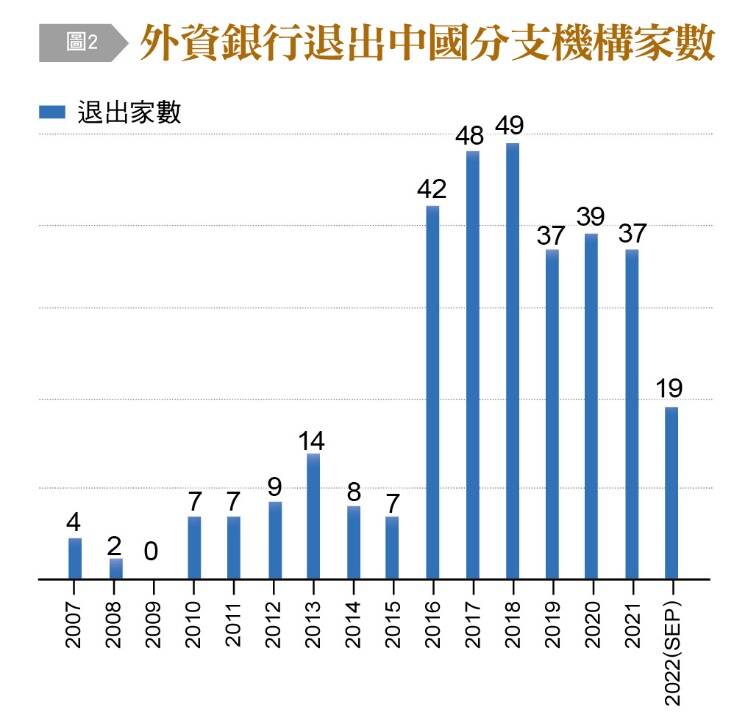

根據中國銀保監會資料,外資商業銀行從有資料的2007年開始至2022年9月初,共有329家機構申請退出,其中從2016年開始,呈現一批高峰〔詳如圖2〕,2022年出至9月初,有19家外商銀行機構退出〔詳表1〕。

(圖由台灣銀行家提供)

(圖由台灣銀行家提供)

(表由台灣銀行家提供)

(表由台灣銀行家提供)

當然,2022年也有新設立的外商銀行機構,總數是7家〔詳表2〕,遠低於申請退出的19家。但這也透露出在當前的局勢裡,仍有外資銀行業者評估成本效益後決定在中國當地發展業務。

(表由台灣銀行家提供)

(表由台灣銀行家提供)

我國銀行業者對於中國風險升高一事,普遍已提升風險意識並提出因應。策略方向上,目前似已暫緩申設中國分支機構腳步,銀行業者近幾年相關授信放款也採較嚴格程序審查,授信客戶也多轉以熟悉的台資背景為主。對於近幾年發生的較大額不良放款聯貸案,由於經過旭光高新、索力鞋業、福斯特紡織、兆恆水力發電到Kingsbridge的幾次重大經驗教訓,銀行也已習得教訓,知曉所謂外商銀行牽頭、上市公司及新興重點產業並非債權保證的萬靈丹,並已透過採取增提備抵呆帳、打銷備抵呆帳、抵銷借款人存款、啟動相關訴訟程序等保全措施來保障放款債權,也算是「不經一事,不長一智」,付出學費買到寶貴的機會教育。

持盈保泰或勇吃螃蟹? 營運策略與風險控管將是決勝關鍵

中國加入WTO後多年的要素驅動經濟發展模式,與因應2008年全球金融海嘯「四萬億救市」後擴大的財政與貨幣政策方向,確實帶來顯著經濟發展成果,然而長久以來資源分配的扭曲,也早已種下後續各種問題的種子,收到風險事件持續爆發的果實並不意外。

展望未來,中國面臨的變數和風險將更為複雜,國進民退跡象也更加明顯。台灣銀行業近幾年因中國經營環境日益惡化、成本逐漸提高、美中衝突升溫、疫情反覆下的清零政策方向影響生產與物流,以及全球供應鏈重組等因素影響,加上曾經歷的授信倒帳與人民幣匯損等風險因素,本已提高對當地的風險意識,對當地企業的授信與投資減少態勢已經確立,尤其多數銀行對於中國當地廠商的授信,多是抱持維持既有客戶,不再開發新客源的相對守勢,展現在數字上的就是曝險金額與占淨值比例的下降。當然,也有部分銀行業者仍看好中國龐大的經濟體量與後續的內需發展商機,決定繼續在中國投入資源。

對於後續的發展策略,相信每家銀行都有各自的評估,持盈保泰好過冬者有之,勇敢當第一個吃螃蟹者有之,重點在於自身對中國未來的經濟金融發展研判,並審視當初前往當地發展的策略初衷與設定條件是否改變。不管戰略限縮或者積極進取,相信現在的策略選擇在幾年內便能決定成敗,中國相關的經濟金融風險與對應的資產保全措施都是影響銀行業在中國未來實際獲利的決勝關鍵,希望在潮水退去的時刻,我們的台資銀行不會是那個沒穿泳褲的窘迫者。

(本文摘自2022年10月份《台灣銀行家》月刊,本文作者為台灣金融研訓院傳播出版中心副所長,撰文:謝順峰)

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法