企業併購法大修重點(黃佩君製表)

企業併購法大修重點(黃佩君製表)

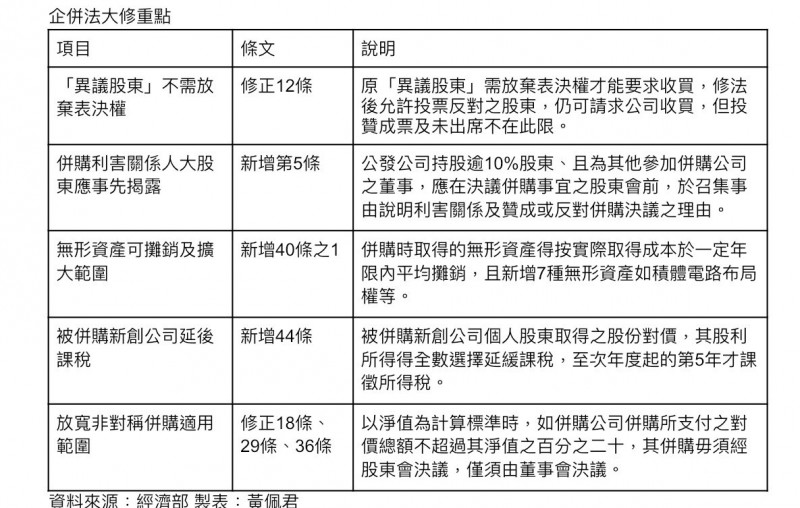

〔記者黃佩君/台北報導〕經濟部7日預告「企業併購法」修法,新增3大修法方向,包括強化股東權益、以租稅措施強化企併競爭力、及放寬非對稱併購適用範圍。其中最大變革點在於過去「異議股東」要求收買股份時不需放棄表決權、可投反對票,以及併購無形資產可攤銷及新增積體電路佈局等7種項目。而外界關心的大股東利益迴避,及變更終止上市櫃門檻等,則未納入修法。

本次「企業併購法」修法是5年來首次大修,涉及3大方向,經濟部表示,主要目標是增加併購彈性及保障股東權益,以及順應2018年司法院釋字第770號解釋,增進併購時股東即時獲取資訊之權益等,共修正10條文。

其中最大變革點在於「異議股東」不需放棄表決權,仍可投下反對票後再要求收買。原條文第12條規定「異議股東」得請求公司按當時公平價格收買股份,但須於股東會前或會中表示異議並放棄表決權;若投票表示反對意見,即無法要求收買。

修法後則允許投票反對之股東,仍可請求公司收買。經濟部表示,原規定須放棄表決權,導致股東對收買價格議價能力不足;修法後更能促使公司儘早提出合理收購價格。不過前提是股東仍須事先提出異議,且若投贊成票或未出席,仍不可行使收買請求權。

本次修法也增強資訊揭露,包括新增第5條規定併購利害關係人大股東,應事先揭露。該條規定公發公司持股超過10%股東、且為其他參加併購公司之董事,應在決議併購事宜之股東會前,於召集事由說明其利害關係之重要內容,及贊成或反對併購決議之理由。

經濟部表示,因持股超過10%且為參與併購公司董事,對併購案已有利害關係,有揭露義務,因此修法。此外如股東拒不揭露,導致股東會決議遭撤銷,公司得對該股東請求損害賠償。

此外針對新創及以租稅措施增加併購彈性,本次也有2條文修法。第1是新增40條之1,公司在併購時取得的無形資產,得按實際取得成本於一定年限內平均攤銷,增加併購之彈性。

修法也擴大無形資產認定範圍,除原先所得稅法60條規定的著作權等項目外,本條也新增7種項目,包括積體電路布局權、植物品種權、漁、礦、水權、營業秘密及電腦軟體等,大幅擴展併購價值與彈性。

第2則是新增第44條,協助新創公司被併購。因被併購新創公司個人股東取得之股份對價,股利所得原應立即於當年度繳稅,往往無法繳納而影響併購案進行;修法規定股利所得得全數選擇延緩課稅,可至次年度起的第5年才課徵所得稅。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法