中國經濟金融前景本已存在風險,目前又遭遇疫情影響帶來斷鏈衝擊,預期中共當局將從財政政策與貨幣政策端推行更多新措施,以遂行「經濟維穩」的重要任務。(示意圖,路透)

中國經濟金融前景本已存在風險,目前又遭遇疫情影響帶來斷鏈衝擊,預期中共當局將從財政政策與貨幣政策端推行更多新措施,以遂行「經濟維穩」的重要任務。(示意圖,路透)

中國經濟金融前景本已存在風險,目前又遭遇疫情影響帶來斷鏈衝擊,預期中共當局將從財政政策與貨幣政策端推行更多新措施,以遂行「經濟維穩」的重要任務。這場疫情對中國及其他國家經濟影響如何與多久,全球還是必須「以最好的準備,做最壞的打算」。

隨著源於中國大陸武漢地區的2019新型冠狀病毒(COVID-19,俗稱「武漢肺炎」)疫情逐漸升溫,中國大陸境內的公告累積感染病例已超過7萬起,死亡通報也超過2千例,超過2003年的SARS,對於後續發展,實不容過於樂觀。本文將從疫情對中國大陸經濟金融的衝擊提出幾個觀察點,提醒金融業提高風險警覺,同時探尋可能的商機。

製造業斷鏈衝擊不容小覷

眾所皆知,疫情的直接影響,反映在各省市的延後春節收假開工期以及暫停跨省的客運運輸,當然還包括各種形式不一的「封城」或「封閉式管理」。此舉乃為了避免疫情的擴大升溫,事關人命、無可厚非,不過卻直接造成製造業的「人流」各種程度上的斷鏈,即使部分城市廠商陸續開工,也仍有員工無法返回工作崗位。其次,基於當前官方的防疫需要或貨運司機快遞人員個人的自我防護,當地的物流也已無法發揮疫情爆發前的效能,使得生產要素、半成品或產品的配送產生延遲,再次從物流端衝擊到製造業的供應鏈。以快遞為例,雖說包括「四通一達」和德邦快遞等合計13家主流快遞業者逐漸恢復營運,但由於部分地區仍面臨員工尚未返崗、小區防疫限制與交通管控等問題,物流業仍面臨「最後一哩路」的挑戰。

綜合觀察人流與物流,工業生產中斷現象仍普遍存在,「網格化管理」帶來的破碎化固然有助於防疫,卻也嚴重威脅中國大陸產業(含台商)過往引以為傲的製造業上下游整合與管理。

此外,也正由於疫情帶來的部份公私法人機構無法如期開工營運,連帶影響金流的順利運行。除了部份地區的金融機構無法順利營運外,廠商營運、投資或融資活動的現金流,也可能因為往來銀行、股東或上下游無法如期營運而造成資金斷鏈的影響。此一問題已陸續浮現發酵,觀察中國大陸金融監管當局陸續推出的鉅額逆回購、逾期不計不良、主動增貸與續貸等措施,更坐實了疫情已嚴重衝擊產業資金鏈。

「經濟維穩」為當前重要任務

綜合前述發現,中國大陸經濟金融前景本已存在風險,目前又遭遇疫情影響帶來「人無法盡其才、金無法盡其利、物無法盡其用、貨無法暢其流」的斷鏈衝擊,直接從製造業影響到出口與投資,也反饋到服務業相關的消費支出,即便廠商順利復工,短期也將面臨原料與半成品庫存的拉貨競爭,貨多者勝。總體經濟後續發展,可直接觀察包括工業產出、社會消費品零售總額與CPI(消費者物價指數)及PPI(生產者物價指數)等數據。但2020年又是「十三五」規劃、「全面建成小康社會」的收官年,以及兩個翻倍的成果驗收期,預期中共當局將從財政政策與貨幣政策端推行更多新措施,以遂行「經濟維穩」的重要且緊急任務,基於濃厚的國家資本主義色彩,「國進民退」的現象恐更明顯且將持續一陣子。當然,隨著擴張性政策的推出,龐大且日益惡化的債務問題解決時程將往後遞延。

金融業面臨四大風險

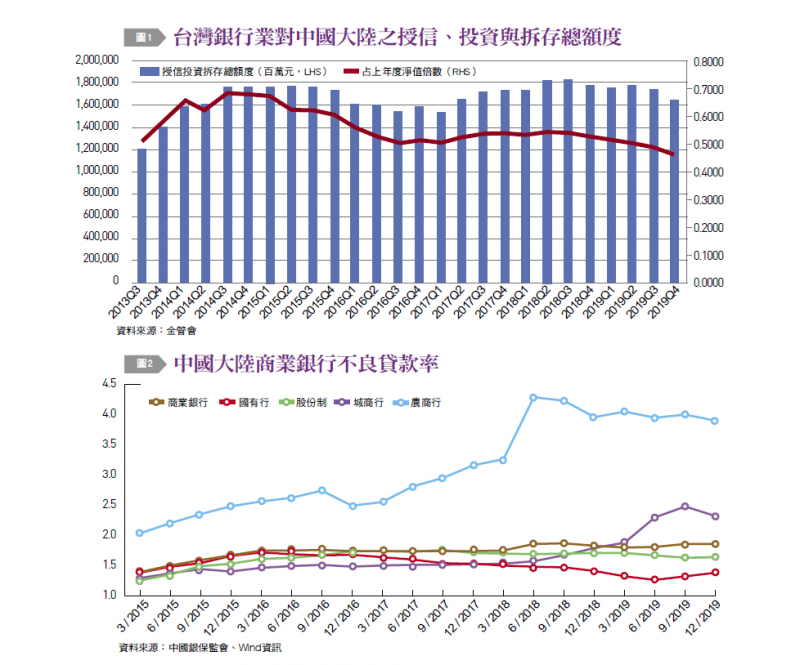

回頭觀察台灣方面,傳統的金融市場有傳染效果(Contagion Effect),一個國家或區域的金融危機,可能透過實體經濟貿易往來或金融投資行為影響到其他的國家或區域,這種現象在全球化不斷增強的現代更顯嚴重。考量台灣目前對中國大陸的經貿金融依存度頗高,經濟部投審會統計,截至2019年底,台灣對中國大陸累計投資為1,865.12億美元;經濟部國貿局統計,2019年全年對中國大陸貿易總額為1,492.81億美元;金管會統計截至2019年12月底,我國銀行業對中國大陸授信、投資與拆存總金額約1兆6,453億元新台幣〔詳如圖1〕,足見台灣的經貿金融與對岸的連結乃千絲萬縷。單純就疫情方面,尚可以採用「封閉式管理」這種類似造船的艙壁隔離(Bulkhead Isolation)設計,透過網格化管理的方式隔絕疫情傳播。然而,當前兩岸的經貿與金融的緊密連結無法透過此一方式隔絕風險。頂多就是直接金融的資本市場端,可以透過類似熔斷(Circuit Breaker)機制暫時讓資本市場的恐懼降溫。就銀行端的間接金融部份,實難以規避因此而生的信用風險。

(圖由台灣銀行家提供)

(圖由台灣銀行家提供)

基於既有的事實前提,在此提出幾個重要風險提示:首先,以往銀行業者認為相對安全的貿易融資,因為著眼於交易基礎,所以不特別徵提擔保品或要求其他信用保證,現在可能因為授信對象的上下游供應鏈資本或營運局部斷鏈而影響現金流入,直接反映在企業流動資金與信用狀況的惡化,即使有政策端的技術延緩違約發生,仍須從本質上留意客戶違約與流動性風險;其次,對於財務結構與分散效果較弱的城商行、農商行甚至租賃業者〔各類商業銀行不良貸款區別詳圖2〕,可能因為授信客戶偏弱及自身財務風險抵抗力較低而引發局部金融危機,須留意2019年以來的包商銀行、錦州銀行、恆豐銀行、哈爾濱銀行等事件重演,甚至擴大;第三,由於疫情衝擊原已受打擊的消費投資意願,對於當地觀光、零售、百貨、餐飲與航運等產業授信不容樂觀,若再傳導到勞動就業市場,則房地產產業後勢將更加不利,衝擊將包含企金與消金業務。以恆大地產為例,該公司已在2月17日宣布啟動一波優惠,2月底前全中國大陸613個銷售中樓盤將全部以75折出售,3月份則是全面78折出售;第四,經歷了半年多的反送中爭議與此番疫情衝擊,再次驗證香港不可避免地受到中國大陸極大的影響,已動搖國際資本對香港作為獨立經濟金融中心地位的信心,對於香港資本市場,甚至整體金融業的發展偏向不利,後續可再觀察幾起規劃在香港交易所進行的重要IPO或SEO結果進展,佐證吾人的預期。

關注宅經濟、健康照護等新商機

綜上,如同本土的公共衛生關注重點,除了武漢肺炎,諸如流感與腸病毒等既有的威脅不容輕忽。同樣的邏輯,除了此波的疫情衝擊,既有的經濟金融風險已經存在且造成不小的改變,諸如中國大陸生產環境逐年惡化、債務問題、房地產泡沫與美中貿易戰的衝擊等,影響大到全球產業鏈的版圖重塑,小到個別授信戶的信用風險。當然,這一波的疫情衝擊,除了帶來風險與挑戰外,也帶來其他的新商機,諸如具有「宅經濟」概念的電子商務或線上零售業務的發展,以京東為例,由於掌握供應鏈優勢,加上多年來投入龐大資金的京東物流運能發揮,可說是此波疫情下的贏家。另外,健康照護與無人機具的擴大開發運用,也將是未來的產業發展重點,預計公私部門都將投入更多資源,可能也是銀行業者可以關注的重點。

最末,套用英國前首相邱吉爾在二戰期間的名言:「Now this is not the end. It is not even the beginning of the end. But it is, perhaps, the end of the beginning.」對於此次疫情幾時結束與影響如何,固然必須用最好的準備,但也須心存最壞的打算。持續觀察中國大陸近年連續遭遇的經濟金融事件,本次疫情當然會造成短期嚴重的衝擊,對消費、投資與出口三駕馬車皆形成影響,筆者預期涵蓋時間至少包含2020年度前兩季,國際各大銀行與研究機構業已發表相關經濟預測,本文不再贅述;更重要的是,中長期方面變局已成,可窺知全球產業供應鏈再平衡的新局,部份製造業從以往的世界工廠――中國大陸外移的腳步加速(前幾波主要的外移潮分別是2003年的SARS危機、2008年的勞動合同法施行、2011年的社會保險法上路與2018年以來的美中貿易戰),1978年底宣告改革開放與2001年底加入WTO後多年的經濟榮景恐將不再,銀行業者的經營心態也須轉變。基於變局已成,且既有的龐大資金部位無法即時遷移的當下,在當地拓展銀行業務更須留意在「國進民退」下跟隨政策腳步,或者順應當地產業消費趨勢發展業務,方足以趨吉避凶、持盈保泰。

(本文摘自2020年03月份《台灣銀行家》月刊,本文作者為台灣金融研訓院傳播出版中心副所長,撰文:謝順峰)

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法