金管會強調,車主在申請車體險理賠時,須注意相關事項,避免事故發生後無法獲得合適保障。(記者王孟倫攝)

金管會強調,車主在申請車體險理賠時,須注意相關事項,避免事故發生後無法獲得合適保障。(記者王孟倫攝)

〔記者王孟倫/台北報導〕「車體損失保險」(車體險)為提供汽車碰撞或損傷之保險保障,也就是許多人熟知的甲、乙、丙式險;不過,金管會強調,車主在申請車體險理賠時,須注意其購買車體險保障範圍、是否有自負責額規定等四大注意事項,避免事故發生後無法獲得合適保障。

甲、乙、丙式三種車體險之比較(記者王孟倫攝)

甲、乙、丙式三種車體險之比較(記者王孟倫攝)

國人因普遍使用汽車作為日常生活交通工具,並常藉由投保車體險,以移轉汽車因意外事故導致汽車毀損之財務補償。

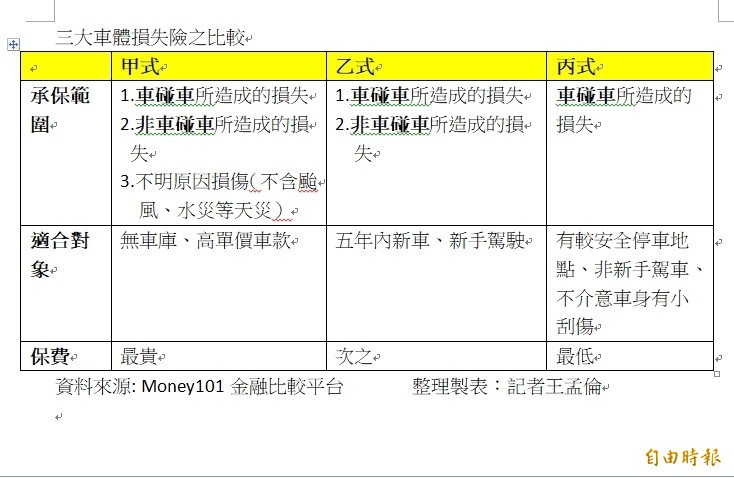

產險業者指出,汽車保險主要分為「強制險」及「任意險」兩大類:「強制險」是政府規定「必須」投保的保單,用來保障不含駕駛的車上乘客及車外其他人;「任意險」包括:車體險、第三人責任險、竊盜險等,其中,車體險又可分甲、乙、丙式。

從保障範圍來看,車體險甲式範圍大於乙式,乙式大於丙式,當然保單保費價格,也是甲高於乙高於丙。

不過,金管會保險局指出,實務上,被保險人於發生汽車交通事故後,對於申請汽車車體損失保險之理賠仍不熟悉,而引發保險理賠糾紛,因此,下列四大注意事件,車主不得不知。

首先就是「承保範圍」為何,保險局指出,市場上銷售之車體險,保障範圍最小是丙式險,只有發生「車碰車」的意外事故,才會進行理賠;乙式險是「車碰車」加上「非車碰車」之損失,像是自己倒車不慎撞到柱子等;甲式是涵蓋乙式險再加上「不明原因的車損」,比如:車子停路邊卻遭到刮傷,承保範圍最廣。

其次為「自負額」規定?若有自負額規定的保單,被保險人須先負擔一定金額,保險公司僅對超過自負額以上之金額賠償。市面上也有銷售「無自負額」的車體險,消費者必須事先瞭解清楚。

第三為「代位求償」,一旦汽車發生意外事故,保險公司得於給付賠償後,代位行使被保險人對於第三人之請求權;而被保險人不得擅自拋棄對第三人之求償權利。

第四為「除外責任」,那些屬於保險公司不負給付責任的項目,例如:被保險汽車因窳舊、腐蝕、銹垢或自然耗損之車損,或被保險汽車於發生肇事後逃逸,其導致毀損滅失等。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法