綜所稅課稅級距及稅率

綜所稅課稅級距及稅率

綜所稅免稅額及扣除額調整

綜所稅免稅額及扣除額調整

記者鄭琪芳/專題報導

本週三(5月1日)報稅正式起跑,今年報稅有多項減稅利多,例如綜所稅四項扣除額調高,估計542萬戶受惠;基本生活費調整,估計177萬多戶減稅;股利所得課稅新制上路,選對課稅方案,小資族、大股東都有利。事實上,綜所稅稅額計算並不複雜,納稅人報稅時可先試算稅額,選擇最有利的計稅方式。

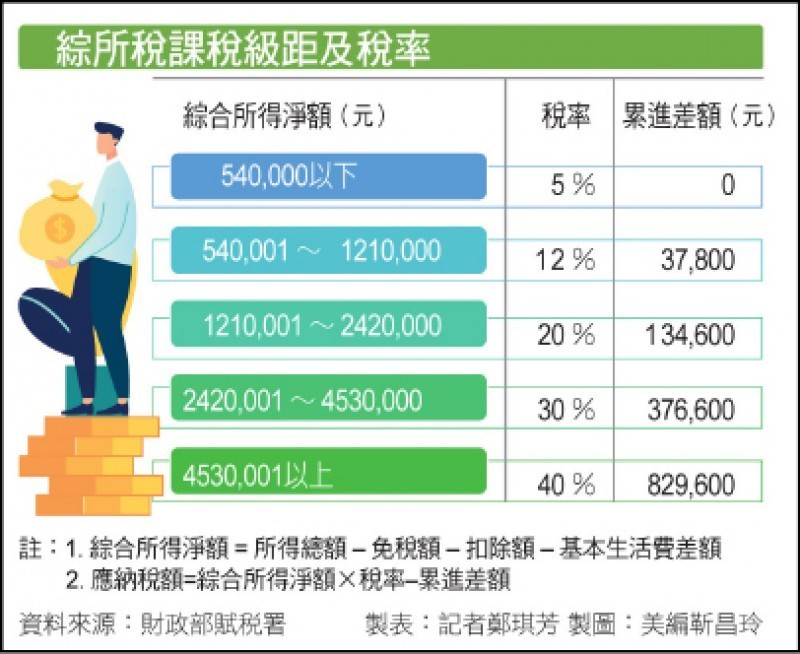

今年申報綜所稅,免稅額維持8.8萬元、70歲以上13.2萬元;課稅級距5%、12%、20%及40%,取消最高45%的「富人稅」;標準扣除額調高至12萬元(夫妻24萬元)、薪資所得及身心障礙特別扣除額調高至20萬元、幼兒學前特別扣除額調高至12萬元。

綜所稅計算公式為「應納稅額=所得淨額×稅率–累進差額」,而「所得淨額=所得總額–免稅額–扣除額」,納稅人若有「基本生活費差額」,可以再減除。舉例而言,假設單身上班族年薪40萬元,沒有申報扶養親屬,則所得淨額為負數(40萬–免稅額8.8萬–標扣額12萬–薪扣額20萬),所以不用繳稅。

夫妻合併申報 所得較高者分開計稅

至於夫妻計稅方式則較複雜,可以「合併申報、分開計稅」,以適用較低稅率。賦稅署官員說明,一般而言,以所得較低的一方分開計稅較有利,因為分開計稅一方僅能扣除免稅額及與本人相關的特別扣除額(如薪扣額等);不過,如果沒有適用累進稅率,夫妻合併計稅即可。

以雙薪頂客族為例,丈夫年薪70萬元、利息1.5萬,妻子年薪60萬元、利息1萬,且保險費5萬元、醫藥費2萬元;若夫妻合併計稅、採標扣額,所得淨額僅48.4萬元(132.5萬–8.8萬×2–24萬–20萬×2–儲蓄投資特別扣除額2.5萬),適用稅率5%,因此夫妻合併計稅即可,應納稅額2.42萬元(48.4萬×5%)。

若是雙薪4口之家,丈夫年薪120萬元、妻子年薪70萬元,且購屋利息15萬元、保險費7萬元、醫藥費5萬元;妻子應分開計稅,並採列舉扣除額;丈夫所得淨額48.6萬元(122萬–8.8萬×3–20萬–購屋利息15萬–保險費7萬–醫藥費5萬)、稅額2.43萬元(48.6萬×5%);妻子所得淨額41.2萬元(70萬–8.8萬–20萬)、稅額2.06萬元(41.2萬×5%),合計應納稅額4.49萬元。

適用稅率20%以下 股利所得合併計稅

納稅人若有股利所得,也要選擇「合併計稅」或「分開計稅」。賦稅署官員說明,適用綜所稅稅率20%以下者,選擇「合併計稅」比較有利,即股利併入所得總額課稅,抵減稅額8.5%、上限8萬元,且可退稅;適用稅率30%以上者,「分開計稅」比較有利,即股利適用單一稅率28%。

假設退休夫妻,除了退休金及利息所得定額免稅,還有股利60萬元;若採「合併計稅」,可退稅4.18萬元「(60萬-8.8萬×2-24萬)×5%-(60萬×8.5%)」;若採「分開計稅」,要繳稅16.8萬元(60萬×28%),兩者稅額差距20.98萬元。

基本生活費差額 今年更多家庭減稅

另外,今年報稅有更多家庭可減除「基本生活費差額」,以單薪5口之家為例,扶養父親及2名就讀大學子女、利息2萬,基本生活費總額85.5萬元(17.1萬×5人),比較項目合計75萬元(免稅額8.8萬×5+24萬+儲蓄投資扣除額2萬+教育學費扣除額5萬),兩者差額10.5萬元,可自所得總額中減除,若適用稅率12%,可少繳1萬2,600元。

賦稅署官員表示,納稅人若採網路申報,電子申報系統會自動計算稅額,選擇對納稅人最有利的計稅方式;適用稅額試算服務者,國稅局更會主動計算稅額並寄發通知書,如果所得及稅額正確無誤,只要繳稅或回復確認即可。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

免費訂閱《自由體育》電子報熱門賽事、球星動態不漏接

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法