房地合一稅制案例

2016年起取得房產適用

房地合一草案

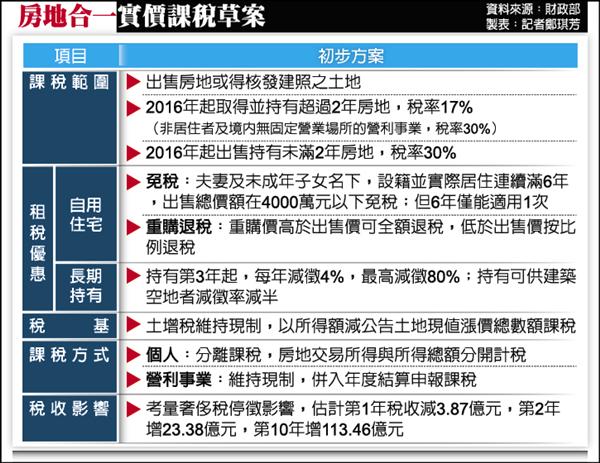

〔記者邱柏勝/台北報導〕財政部昨正式公布「房地合一實價課稅」草案,雖然「排富條款」回來了,自用住宅總價4000萬元以下才免稅;但「日出條款」大幅鬆綁,僅2016年新制上路後取得或持有未滿2年的房地才適用。財政部初估,第1年僅6311件可能納入課稅,占全台房屋數約0.06%,第1年稅收僅25.75億元,較現行奢侈稅還少3.87億元。

根據財政部規劃,房地合一課稅範圍包括房地及得核發建照之土地,個人出售持有逾2年的房地,按實際交易所得課稅17%,與營所稅稅率相同,避免成立一人公司避稅;出售持有2年內房屋,則加重稅率至30%。

此外,長期持有自持有第3年起,每年減徵4%,最高減徵80%。

持有未滿2年 課30%

至於自用住宅則享有免稅優惠,夫妻及未成年子女設有戶籍、持有並實際居住連續滿6年、無供營業使用或出租、且出售總價在4000萬元以下,可享免稅優惠;但限制自用住宅免稅次數,六年內以一次為限。

另外,營利事業出售房地則維持現制,併入年度結算申報課稅,盈虧互抵年限為10年;在台無固定營業場所的外資與法人,出售在台房產須課稅30%,有固定營業場所的外資分支機構,則比照本國企業課稅17%。

張盛和表示,房地合一新制上路後,不動產奢侈稅同步停徵,土增稅則維持現制,但土地公告現值漲價總數額可自房地交易所得中減除,避免重複課稅。

另外,房地合一稅收「不入國庫」,用於照顧青年、弱勢者及老年人。財政部初步規劃,房地合一稅收可提供青年自購住宅貸款利息補貼約3.4萬戶,金額7.5億元;弱勢者租金補貼約5萬戶,金額24億元;長期照護保險費列舉扣除額約94萬申報戶,稅式支出10億元。

張盛和︰不為打房

對於外界質疑上述版本太寬鬆,張盛和表示,推動房地合一是為了建立合理稅制,不是為了打房,打房是附帶的。何況,目前房價已漲到極高點,追漲無力,房市正在反轉中,加上豪宅的房屋持有稅大幅調高,不需要再用很大的力道把房價打到地上,不能讓不動產業硬著陸,因為對金融業的影響太大。