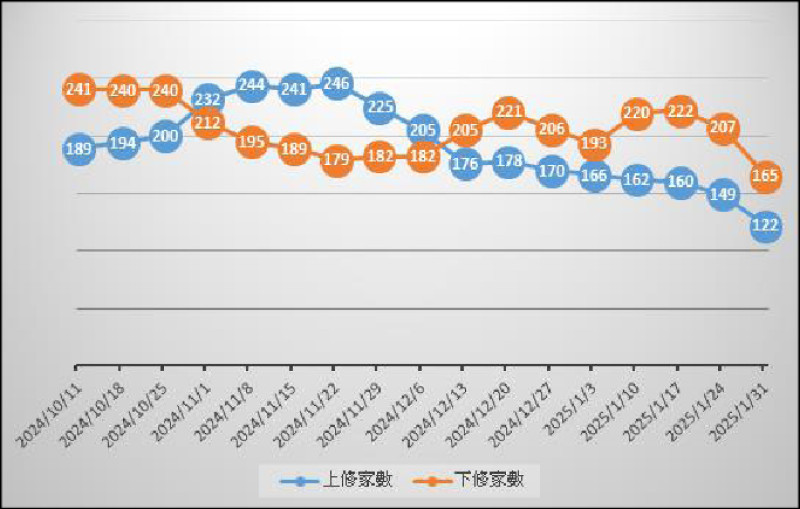

S&P500企業獲利上下修家數(資料來源:LSEG;資料日期:2025/1/31。)

S&P500企業獲利上下修家數(資料來源:LSEG;資料日期:2025/1/31。)

■李郁馨

美國1月就業數據上週出爐,大致符合預期,失業率從4.1% 降至4.0%,且薪資維持成長;非農新增就業數據14.3萬人,顯示整體勞動力市場持續強韌。美國近期公布的經濟數據,皆顯示美國經濟強勁,基本面無虞;然在低成本AI模型DeepSeek橫空出世,川普啟動關稅制裁政策,政策不確定性影響市場情緒下,短線市場波動加劇,類股輪動快速,產業全方位配置,相對有機會持盈保泰。

美國企業去年第四季財報陸續出爐,目前已有62%企業公布,其中77%優於市場預期,市場上修S&P500企業第四季獲利成長至13.2%,而且美國1月ISM製造業PMI重回代表擴張的50榮枯線之上,反映訂單、生產擴大,客戶庫存偏低,ISM美國庫存循環開始翻揚向上,可望持續帶動企業獲利成長。

科技股不再一枝獨秀 資金轉向美其他類股

由於庫存回補需求,美國製造業預計將持續復甦,這將為美股後市提供動能支撐。統計去年全年度美股各產業表現,表現最為突出的為通訊服務、金融、公用事業,以37.6%、35.2%、27.0%分占產業表現前三名,第4到10名的則為房地產、工業、資訊科技、公用事業、核心消費、能源、原物料產業;然而下半年領漲的前三大產業,換成非核心消費的27.4%、金融產業的22.0%,及通訊服務產業的19.6%,非核心消費與房地產產業竄出頭,顯示去年下半年開始,美股不再以科技股一枝獨秀,資金開始向其他類股挪移,類股輪動趨勢顯著。

從美國OECD領先指標也觀察到同樣的現象,美國OECD領先指標持續上揚,顯示企業獲利持續上揚機會大,惟成長趨緩;進一步觀察截至1月底為止的S&P500企業獲利上下修家數,可以發現不論是上修家數或是下修家數,相較前一週皆呈現下滑,下修家數下滑20.28%,上修家數下滑18.12%,下修家數下滑幅度大過上修家數下滑幅度的情況下,易帶來股市震盪。

經濟成長動能支撐美股 關稅戰是變數

展望2025年,不論從總體經濟面或是企業獲利基本面來看,美國經濟成長動能無虞,可望支撐美股續航;只是考量短期內川普吹響關稅戰號角,引發其他國家祭出反制措施,後續效應仍待觀察,影響美國聯準會(Fed)利率決策之餘,也勢必牽動市場情緒;加上股市評價面偏高,預期短期間內市場震盪欲小不易;要掌握美股後市成長契機,建議全產業布局,以捕捉各產業優質企業的成長機會。(作者為凱基全球菁英55ETF基金經理人)