全球經理人調查,對於全球高通膨、低成長的預期增加

全球經理人調查,對於全球高通膨、低成長的預期增加

■許豑勻

全球金融市場近期不能平靜,除了有烏俄戰爭、能源價格居高不下,還有通膨高漲的問題干擾各國的貨幣政策動向。原本本月17日美國聯準會(Fed)宣布升息25個基點至0.25%-0.50%,點陣圖顯示今年還會升息6次,年底利率中位數預期升至1.875%,明年可能升息3至4次。Fed主席鮑爾強調,美國經濟強勁,確立聯準會全力抗通膨的鷹派路線,消息底定後因為結果如市場預期,金融市場如釋重負,美股指數也呈現全面上攻的樂觀態度。

但才經過不到幾天的時間,鮑爾於華盛頓舉行的全美企業經濟協會(NABE)中,向市場釋放出更鷹派的態度,強烈暗示為了對抗居高不下的通膨,5月會議升息兩碼的機率很高。鮑爾甚至強調,聯準會必須迅速朝更緊縮的貨幣政策前進,這一番談話對於市場又成了一樁不確定因素。

再者,目前金融市場也在等待5月的會議中,聯準會針對縮表的態度,最快於4月初的FOMC會議記錄中將能看到對於縮表的討論,預期進程將加快速度,但整體作法變動不大,屆時全球金融市場將依循縮表幅度做出反應,這些都是第二季市場將面臨的波動風險。此外,隨著聯準會大動作針對控制通膨所做的貨幣緊縮政策,對於政策後續對經濟動能的打壓效果仍須留意。

戰事若停火 原物料價格短期難回落

歐洲方面,通膨問題也持續困擾歐洲經濟,根據歐元區最新公布2月通膨率再創新高,2月消費者物價指數(CPI)年增率高達5.8%,不僅超越1月的年增幅5.1%,更是連續4個月改寫新高紀錄,若扣除能源及食品的核心CPI則持平2.7%,反映油價及糧食價格仍是歐元區物價上漲壓力的主要來源。

另一方面,目前烏俄戰爭持續,也對歐洲經濟產生傷害。根據最新基輔獨立報報導,烏克蘭武裝部隊參謀總部的情報顯示,俄羅斯軍隊已被命令要求戰爭必須在俄羅斯的「勝利日」5月9日之前結束,但即使戰事提前落幕,因為戰爭而被推升的原物料價格,也不太可能在戰事停火後立即回落,目前國際油價再度衝破百元之上,對於能源缺乏的歐洲經濟將造成衝擊。而歐盟與美國於25日宣布自美國提供液化天然氣(LNG)的協議,雖能更有意義地朝向美歐間的供需平衡前進,但由於美國天然氣液化設備利用率近乎滿載,若要提供歐盟,勢必引發美國液化天然氣出口的重新分配,對於抑制全球能源價格的作用不大。

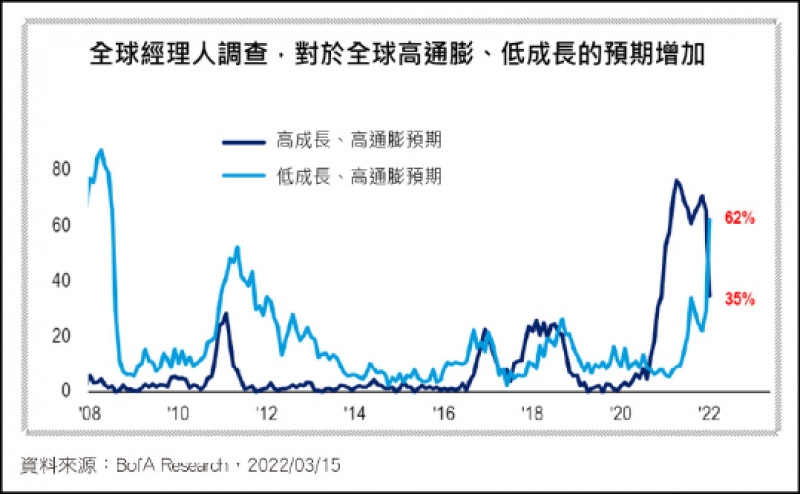

整體而言,通膨仍是主導今年市場的主要因素,從先行指標來看,推升通膨的二手車價格、供應鏈瓶頸等要素,目前走勢已有趨緩跡象,由此觀之第二季通膨可能將觸及高點,若第二季之後通膨回落速度與幅度較為顯著,也將引導聯準會、歐洲央行等後續政策力度的強弱。

央行後續政策力度強弱 關鍵在第二季通膨

另外,從近幾次聯準會的會議公布點陣圖都有不小變動可以觀察出,聯準會這次的政策實施將是依據經濟狀況進行靈活調整,應視為政策參考但並非絕對,以聯準會這波傾向積極表態力抗通膨的態度來看,若能有效降低市場通膨預期,搭配後續經濟情勢樂觀,也可能隨時調整後續升息步調。(作者為保德信投資管理部協理)