近六次總統大選前後加權指數表現

近六次總統大選前後加權指數表現

■魏錫賓

執政黨利用政策作多,營造股市繁榮現象,是反擊「問題在經濟」的有利武器,也能滿足投資人的獲利期待;但若從過去幾屆總統選舉的數據觀察,選前股市的大選行情不一定會出現,反而在選後因不確定性排除,更容易有穩定的表現。

總統大選行情 執政者難拒絕

薪資的提高、工作機會的增加、街景的繁華,可將經濟政績呈現在庶民的日常生活中;但股市被視為經濟的櫥窗,表現又可濃縮成數字的跳動,能清楚地反映企業經營與經濟政策的績效,因此不少領導人更努力地裝飾出股價往上走的箭頭。美中貿易戰後,美國總統川普就經常抱怨負責貨幣政策的聯準會扯後腿,甚至批評若非聯準會主席從中作梗,道瓊股價指數可以多出萬點;很少領導人像川普如此直白的質疑中央銀行,但大多數心裡應想著維持股市亮眼的成績。

現在的經濟表現,會被直接連結到目前在位的執政黨政績,股市是其中的一環,政策作多的誘惑不難想像;不過,從過去幾屆民選總統選舉日前一段時間的股價指數可以發現,選前股市並非總有上漲行情。

愈接近選舉日 觀望心態愈濃

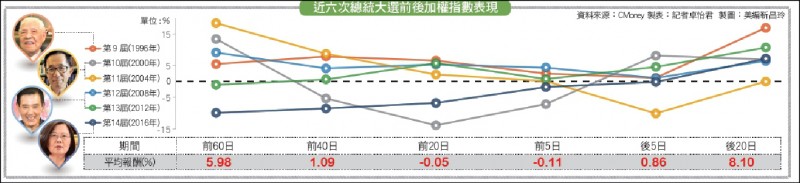

我國過去6屆總統大選的股市,在選前60日至選舉日的表現,平均報酬雖有5.98%,不過有兩屆為負值,而若於選前20日或5日前進場,更會碰到加權股價指數平均為下滑的情形;可見股市受大選影響的狀況不同,且在選前某一段時間(例如前60日至前40日)雖有較明顯漲幅,但市場在接近投票日會趨於觀望,漲幅縮小,甚至下跌。選舉結束後,不確定性降低,選後20日的平均報酬率反而達到8.1%。

經濟表現相伴 股市並非獨走

股市被視為經濟的櫥窗,總統大選前後的經濟表現如何?陳水扁總統連任投票前後2季(2003年第4季與2004年第1季),以及馬英九第一次當選總統投票日的2008年第1季,和2007年第4季經濟成長率,都是鄰近幾季經濟表現較好的時期,股市也相對強勢;特殊例外是陳水扁在2000年第一次當選總統前,經濟不差,但民進黨首度執政的不確定性增加,選前40天就出現較高的負報酬。至於蔡英文總統第一次當選前的股市表現相對疲軟,則和2015年第4季及2016年第1季的經濟衰退,頗為搭配。

政府到底有沒有能力影響股市的行情?當然可以,政策能改變國家發展重點,把經費投入屬意的產業,鬆綁規定更對經濟發展有長期的效果,更不用說透過各種退休基金、公股銀行,甚至是遇到危機時的國安基金,直接進場買賣,短期就能改變股價。不過,政府終究無法左右股市行情。因此,才有川普的喊話,以及股市在每次大選前後的不一樣表現。