企業今年獲利增速下調 明年獲利成長加速

企業今年獲利增速下調 明年獲利成長加速

■穆正雍

近期的股票市場,在美中雙方互釋善意下出現上揚。不過考慮到過去美中貿易戰談判反覆,邊打邊談將成為常態,但市場反映不確定性的時間也逐步縮短。展望後市,就業市場穩健支撐美國經濟溫和成長,且美聯準會(Fed)連續的降息,後續綜效應會陸續顯現,加上美中兩國基本面並無太大改變,及資金面相對寬鬆,使得股市可望有相對較突出的表現。

美中貿易戰確實衝擊全球出口及投資支出放緩,使得全球主要國家的貨幣政策均轉為寬鬆。例如9月聯準會再次降息1碼,且主席鮑爾會後暗示量化寬鬆可能將比預期來的早,顯示聯準會對美中貿易衝突帶來的經濟下行風險,已進行評估,對後續影響也有相應政策將出台。在經濟疲弱訊號浮現下,瑞銀集團預期今年美國仍可能降息1碼。

經濟疲弱訊號浮現 Fed可能再降息1碼

不僅美國,包括歐洲央行及亞洲許多國家的央行,全都採取寬鬆的貨幣政策。由於歐洲經濟未見起色,又持續受到美中貿易衝突、英國脫歐不確定性等外部風險影響。歐洲央行除了在9月宣布調降存款便利利率10個基本點至負0.5%外,還將在11月開始重啟每個月200億歐元的量化寬鬆操作,直至經濟轉好,加上9月已啟動為期兩年的第三輪TLTRO,歐洲央行全面寬鬆。

在新興國家方面,如印度最近連減稅等財政寬鬆政策也端出來了,減稅對於企業直接幫助的效應較大,有助於企業獲利回升,進而推升經濟。巴西方面,央行也宣布降息兩碼,基準利率降至5.5%。經濟學家預估,巴西央行今年至少會再降息1次。

貿易戰對經濟影響最劇的時間將落在2019年底至2020年初,但之後經濟回升力道可望更強。分析師對成熟市場長期EPS成長率看法較半年前下修,對新興市場之預估反而上修,代表投資人先前對新興市場看法過度悲觀,目前開始逐漸修復。

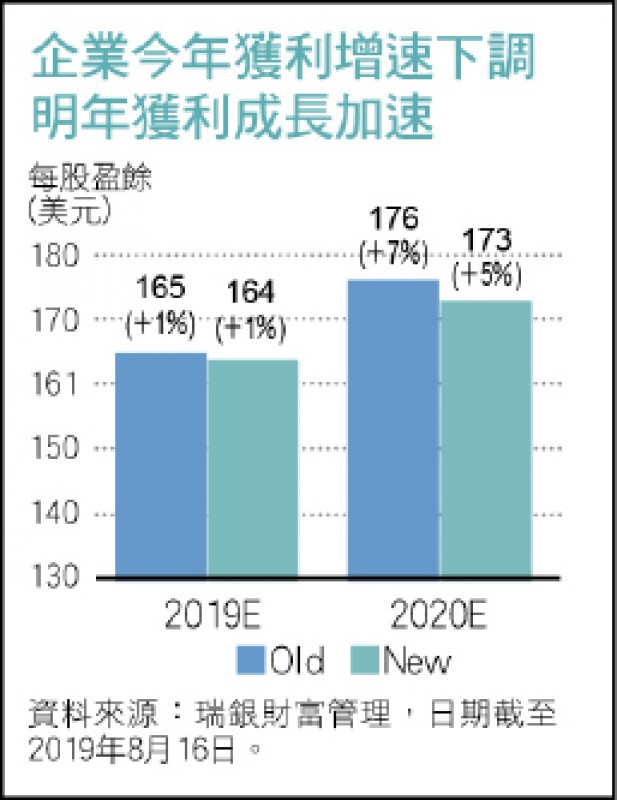

除了貨幣政策提供有力的助益外,許多國家的基本面也有不錯表現,例如預期美國明年的企業獲利可望有明顯的回升,主因是美國經濟目前還在持續擴張,以及科技市場回穩,與今年基期偏低的助力,因此預估2019年、2020年美股企業獲利可望分別成長1%和5%。

美國就業市場強健 可望持續支撐經濟

除此之外,Fed還上修2019年GDP增長0.1個百分點至2.2%,2020年預估也有2.0%成長。就業市場表現強勁,薪資攀升支撐美國家庭消費,強健的就業市場可望持續支撐美國經濟。

在中國方面,在官方持續釋出利多政策下,將有助於托襯中國股市表現︰(1)人行再度啟動降準,9月16日起全面下調存款準備率0.5個百分點(2碼),代表中國將擴大貨幣寬鬆力道,以增加中小民營企業的流動性;(2)取消合格境外機構投資者(QFII)和人民幣合格境外機構投資者(RQFII)的投資額度限制,A股向來以散戶為主,此舉可望加速提高外資法人佔A 股的比重,有利A股結構調整。

另一個值得留意的,則是新興市場股市。根據IMF4月全球經濟成長展望,預估2019年新興市場經濟體成長率為4.1%,成熟市場則為1.9%,顯示新興各國經濟成長幅度高於成熟國家,仍保有一定成長力道。加上多數新興國家之通膨獲控制,新興各國央行並無升息壓力,反而是有更多的降息空間以刺激經濟,這將有利於新興市場後市表現。(作者為瑞銀投信投資部主管)