「境外資金匯回管理運用及課稅條例」內容

「境外資金匯回管理運用及課稅條例」內容

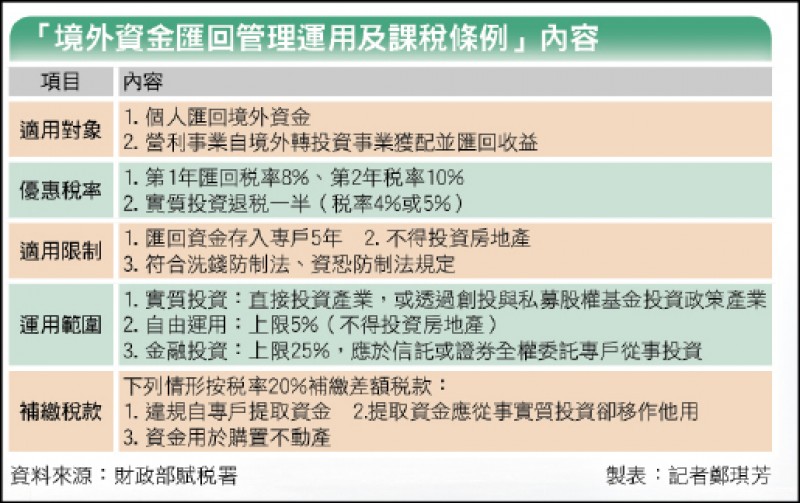

記者鄭琪芳/專題報導

個人匯回海外資金應否課稅分析流程圖

個人匯回海外資金應否課稅分析流程圖

為鼓勵海外資金回流,財政部1月底核釋,釐清個人匯回海外資金不用課稅的3種態樣;行政院更提出「境外資金匯回管理運用及課稅條例」,上週三(3日)經立法院三讀通過,2年內匯回資金,第1年稅率8%、第2年10%,且實質投資特定產業可退稅一半,等於稅率降至4%及5%。財政部官員表示,個人匯回海外資金,若能舉證符合免稅態樣,適用現行規定較有利;企業匯回海外獲配盈餘,若無海外已繳納稅款可扣抵,適用專法較有利。

個人匯回海外所得 3種態樣可免稅

目前個人海外所得納入最低稅負制(所得基本稅額條例)課稅,稅率20%;企業海外獲配收益課徵營所稅,稅率也是20%。財政部賦稅署官員說明,營利事業都有帳簿,對於海外資金性質及課稅與否較無疑義,但個人海外資金性質常有舉證問題,財政部因此核釋,個人匯回海外資金,3種態樣不用課徵所得稅,包括:非屬海外所得的資金;屬於海外所得、但已課稅的資金;雖屬於尚未課稅的海外所得,但已逾核課期限。

賦稅署表示,即使個人匯回的海外資金含有海外所得性質,符合下列3種情況也不用課稅,包括:個人於取得海外所得年度、不具我國居住者身分;個人於取得海外所得年度、具我國居住者身分,但已申報課稅;個人於取得海外所得年度、具我國居住者身分且未申報課稅,但所得年度已逾核課期間。

至於「海外資金匯回專法」適用對象則包括個人及營利事業,個人匯回境外資金或企業自境外轉投資事業(具控制能力或重大影響力)獲配並匯回投資收益,可選擇依專法課稅,經選定後就不得變更。但若違反規定自專戶提取資金、或應從事實質投資卻移作他用、或違反規定用於購置不動產,須按稅率20%補繳差額稅款。

到底海外資金匯回應選擇函釋或專法?會計師指出,雖然「海外資金匯回專法」提供優惠稅率,但營利事業僅針對投資收益課稅,個人則不分本金或收益都要課稅;個人評估是否適用專法時,應先確認海外資金中是否有非屬海外所得或已逾核課期間的資金,也就是不用課稅的資金;若貿然依專法匯回資金,可能要多繳稅,且資金運用將受到限制。

假設台商以個人名義匯回1億元,若適用專法,第1年匯回並進行實質投資,適用稅率4%,應納稅額400萬(1億元×4%);若適用財政部函釋,假設扣除投資成本後,海外所得2,000萬元,且海外已繳納所得稅100萬元,以個人最低稅負制免稅額670萬元、稅率20%計算,應納稅額166萬元「(2,000萬-670萬)×20%-100萬」,稅負反而比專法低。