股利所得課稅新制試算

股利所得課稅新制試算

記者鄭琪芳/專題報導

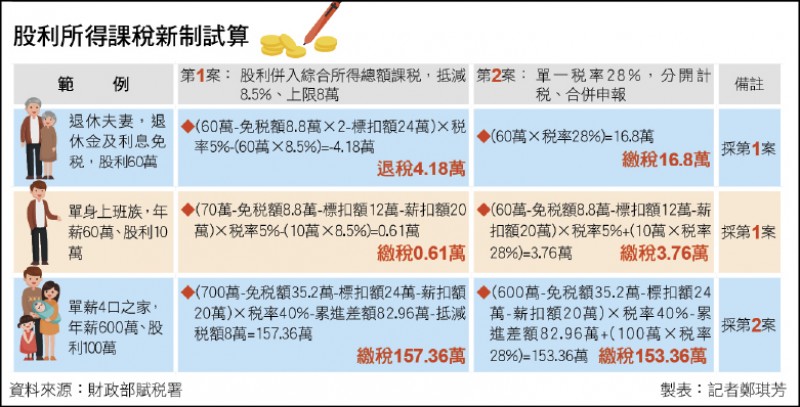

今年5月申報綜所稅,除了綜所稅4項扣除額調高外,股利所得課稅取消「兩稅合部分設算扣抵制」,改採「合併計稅」與「分離課稅」二擇一制。納稅人去年如果有股利所得入帳,也可望享受減稅利益。財政部賦稅署官員表示,股利所得課稅選擇哪一案,所得多少及適用稅率是關鍵,適用綜所稅稅率20%以下者,選擇第一案比較有利;適用綜所稅稅率30%以上者,選擇第二案比較有利。

股利課稅二擇一 小資族宜採合併計稅

賦稅署官員說明,股利所得課稅新制採「二擇一」。第一案併入綜合所得總額課稅,抵減稅額8.5%、上限8萬元,而且可以退稅,對於中低股利所得者較有利;第二案則採分離課稅28%,對於綜所稅適用稅率30%以上的高所得者較有利。

南區國稅局說明,股利所得抵減稅額8.5%、且每一申報戶可抵減上限8萬元,也就是全年股利所得在94萬1,176元(8萬元÷8.5%)以下,可全額享有抵減;因此,假設股利所得94萬元以下、且無其他所得,股利所得課稅採第一案,不僅不用繳稅,還有機會退稅。若以台股殖利率5%計算,持股達2,000萬元左右,才領得到94萬元的股利。

中區國稅局則指出,小資族、小股東採第一案較有利。舉例而言,退休夫妻,除了依法免稅的退休金及利息所得之外,還有股利所得60萬元,若採第一案,因為可以抵減5.1萬元(60萬×8.5%),加上免稅額及標準扣除額調高,將可退稅4.18萬元;若採第二案,即分離課稅28%,就要繳稅16.8萬元(60萬×28%),兩案稅負差距高達20.98萬元。

若是單身上班族,年薪60萬元、股利所得10萬元,因為可以抵減8,500元(10萬×8.5%),加上適用綜所稅稅率5%,採第一案只要繳稅6,100元;若採第二案,股利所得分離課稅28%,合計要繳稅3.76萬元;因此,採第一案比較有利,可以少繳3.15萬元。

勤業眾信稅務部協理王瑞鴻表示,高所得者、大股東等股利所得大戶,可選擇第二案適用28%分開計稅,以獲得較大的節稅效益。舉例而言,單薪4口之家、年薪600萬元、股利所得100萬元,採第一案要繳稅157.36萬元,採第二案繳稅153.36萬元;因此,採第二案比較有利,可以少繳4萬元。

大股東、高所得者 單一稅率28%較有利

賦稅署表示,今年報稅首度適用股利所得課稅新制,不用擔心選錯課稅方案,因為電子申報軟體會幫忙試算稅額,並主動選擇最有利計稅方式。若納稅人適用「稅額試算服務」,國稅局也會以最有利計稅方式計算,接到稅額試算通知書後,只要依通知書稅額繳稅或回覆確認即可。國稅局表示,納稅人可以前往國稅局各分局及稽徵所臨櫃辦理申報,稅務人員也會以最有利的計稅方式幫忙申報,納稅人不用擔心選錯課稅方案而多繳稅。