中國反內捲及烏俄停戰塑化業受惠,法人首選台塑、台化、台塑化。(擷取自元大投顧報告)

中國反內捲及烏俄停戰塑化業受惠,法人首選台塑、台化、台塑化。(擷取自元大投顧報告)

〔記者張慧雯/台北報導〕受惠中國反內捲及烏俄停戰,法人看好塑化產業正處於逐漸復甦階段,首選台塑(1301)、台化(1326)、台塑化(6505),給予「買進」評等,目標價分別為50、36、50元。

法人分析,台塑及台化在2021年前營益率普遍優於中國石化業者,2022年後獲利惡化,近幾年均處於虧損的狀態。主要是中國廠商除經濟規模優勢外,來自俄羅斯低價原油成本的競爭優勢,若烏俄停戰,中國廠商優勢恐流失。

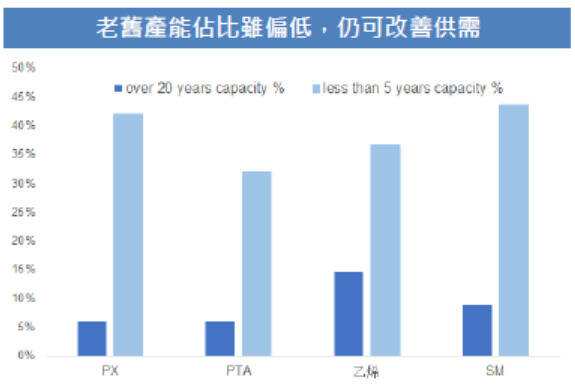

此外,2025年中國反內捲政策逐步具體化,6月五部委聯合發佈老舊裝置摸底評估通知,針對投產超過20年煉油、化肥等領域裝置進行評估,推動低效產能退出,7月發改委、市場監管總局發佈《價格法修正草案(徵求意見稿)》,細化低價傾銷行為認定標準,且工信部穩增長工作方案將淘汰落後產能與產業升級結合,推動結構調整及供給優化。

法人認為,烏俄和談提振PVC需求及中國整頓石化產能之利多,2026年效益顯現,給予台塑維持「買進」評等、目標價50元;至於旺季需求支撐,台化本業虧損收斂,加上業外台塑化獲利及股利收入挹注,預估台化第三季每股稅後盈餘(EPS)提升至0.14元,可順利虧轉盈,給予「買進」評等、目標價36元;而台塑化受惠柴油市況熱絡提振煉油利差,第三季EPS可回升至0.41元,且中國乙烷裂解投資暫緩及雅下大壩計畫化解供需寬鬆,提振台塑化明年獲利回升至1.52元,給予「買進」評等、目標價50元。