因武漢肺炎中國停工停產造成的斷鏈危機,讓全球經濟的風險與脆弱性一覽無遺。 (圖由台灣銀行家提供,達志影像)

因武漢肺炎中國停工停產造成的斷鏈危機,讓全球經濟的風險與脆弱性一覽無遺。 (圖由台灣銀行家提供,達志影像)

金融海嘯後,許多國家並未收回因應風暴的低利率政策,長期下來也造成貨幣政策疲乏。過度依賴貨幣政策來激勵景氣,往往未達到擴大需求的效果,反而創造一時的紙上富貴。

2008年全球金融風暴後,為了刺激景氣,全球普遍存在低利率現象。近年全球經濟成長趨緩,主要經濟體央行貨幣政策立場更趨寬鬆,雖然造就全球金融市場的榮景,但全球景氣卻持續降溫。在實體經濟與股市表現背離的情形下,金融脆弱性不斷上升,各種黑天鵝的揣測也時有所聞。

斷鏈危機證明製造業空洞化

2008年金融海嘯,當時全球需求急凍,然而中國政府在11月宣布在2年內針對10項措施,投資4兆元人民幣用於擴大內需,更造就中國是結束景氣寒冬救世主的神話。在大躍進的模式下,原本崩跌的國際原物料價格,竟然在1、2年內回到金融海嘯前飆漲的情形。

同樣的,中國開始以大躍進的方式介入太陽能、面板與LED等產業時,透過補貼與其他政策扶持,瘋狂擴廠並傾銷全球各地。造成市場價格崩跌,多數業者被迫退出市場,製造業越來越集中於少數業者。這也是美中貿易戰裡,川普猛打中國補貼特定業者,造成不公平貿易競爭的原因。因為這問題不解決,川普要推動製造業回美國根本推不動。

此次因武漢肺炎中國停工停產造成的斷鏈危機,剛好可說明當越來越多國家製造業空洞化,全球對單一國家或市場的依賴越來越深時,全球經濟的風險與脆弱性一覽無遺。

低利率讓金融體系更顯脆弱

另外一方面,由於日本、歐元區、瑞士、丹麥及瑞典等國實施負利率政策,在政府公債殖利率為負的情形下,驅使投資人轉向企業債等高風險資產。疫情肆虐加上原油價格崩跌,觸發了這場醞釀已久的金融風暴,也為這波多頭景氣畫下句點。

那時的金融海嘯後,許多國家並未收回因應風暴的低利率政策,長期下來也造成貨幣政策的疲乏。就如美國聯準會3月接連兩次將近1.5%的降息,結果華爾街市場不為所動,股市持續崩跌。這也就是為什麼國際貨幣基金(IMF)在2019年10月出版的年度金融穩定報告中,從前言到內容都花許多篇幅討論低利率將帶來難以輕忽的金融風險,也讓金融體系更脆弱。過去因為低利率使得投資者為了追逐報酬率,選擇更多高風險與低流動性的投資標的。這些投資標的對景氣更為敏感,在景氣反轉時,所承受的衝擊將被放大。

也就是說,過度依賴貨幣政策來激勵景氣,往往未達到擴大需求的效果,反而只是讓更多的資金湧向金融市場,創造一時的紙上富貴。

過度依賴中國造成風險上升

談到美中關係,1970年代美國總統尼克森推動美中關係正常化時,西方企業就想打開中國市場,但成效不彰。直到鄧小平改革開放之後,台商帶著資金與技術進入中國,結合當地充沛的勞動力,成功協助中國經濟起飛。當中國賺到第一桶金時,台商大致上也能分潤到收穫的果實。當中國以此為基礎進行更大規模的投資時,台商的投入更多,但一旦時機成熟,中國政府與企業馬上將與台商合作的關係轉為敵對競爭關係。因此台商所得到的回報差異極大,但可確定的是,減緩了台灣的成長動能。

過度的依賴中國,風險確實會升高,有鑑於此,2016年蔡總統上任後,加速推動台商回台投資與新南向政策,減輕對中國市場的依賴。美中貿易戰的推波助瀾,使得台商普遍體認到調整全球布局的必要性。這波武漢肺炎造成的產業斷鏈危機,除了讓台商體驗到雞蛋放在同一籃子的風險外,一個不透明的企業經營環境也是潛在危機之所在。

對於中國化解危機的能力,有人稱讚其魄力與創意,有人認為暴力式的蓋緊鍋蓋,只是延緩炸鍋時間,為日後埋下更大的危機。此次武漢肺炎爆發以來,造成各地封城、停工停產、消費急凍、企業資金斷鏈等等利空消息,但中國股市幾乎不為所動,政府窮盡洪荒之力護盤有功。這些配合政策護盤資金,可能來自銀行或保險公司,其損失可能危害到日後的正常營運,埋下更大的金融風險。

過度包裝加快「國進民退」腳步

中國過往常常用一些包裝讓表面看起來風光,例如中國的國企經營績效可能並不出色,但由於其受惠於政策扶持,再加上取得融資遠比民企容易且優惠,因此在景氣下行時不但能存活,還能併購經營效率可能比它還好的民企。

這些過度的包裝,往往會掩蓋真正的事實,在疫情爆發前種種案例就已屢見不鮮,現在又加快此「國進民退」腳步,這將使得未來的經濟體質更加扭曲。在美中貿易戰的攻防中,報復性關稅只是手段,傷人一千也會自損八百,川普不可能不知道,然而,川普想利用報復性關稅來迫使中國不再以政策性補貼企業,進行不公平貿易競爭;要求尊重智慧財產,以保護美國企業利益。

美中大戰爆發後,其實有一些在中國設廠的大企業已經嘗到苦果,若不調整生產線就可能得付出高關稅,沒想到緊接而來武漢疫情爆發,很快地中國許多城市都陸續封城,不但工廠停工停產,消費活動也急速冷凍。

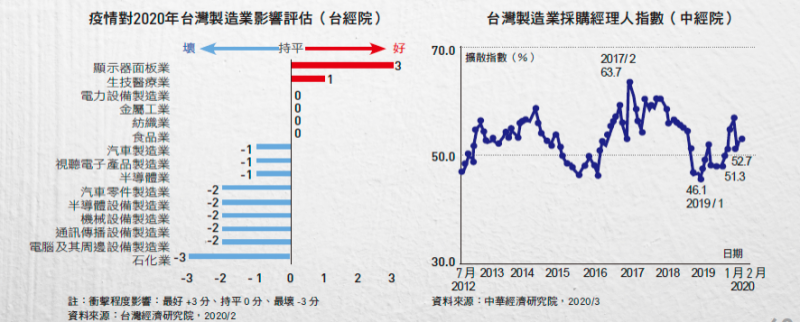

封城的結果導致許多在中國組裝的商品,包括蘋果手機、遊戲機等都出現斷貨危機。甚至許多藥品的初級原料也仰賴中國,因此傳出許多歐美大藥廠都有斷貨問題。正當中國窮盡洪荒之力,對企業進行紓困復工復產時,病毒又在日韓爆發。由於日韓是許多原料或零組件的產地,使得原本只在中國境內因各地停工停產所造成的產業斷鏈,變成跨國間的斷鏈。過去得力於分工所帶來的效率,現在卻因過細的分工面臨斷鏈的危機。相信這對未來國際產業的分工布局,也將成為重要考量因素之一。更嚴重的是,對於中國現有世界工廠經濟地位的信任,將產生無可回復的信任危機。

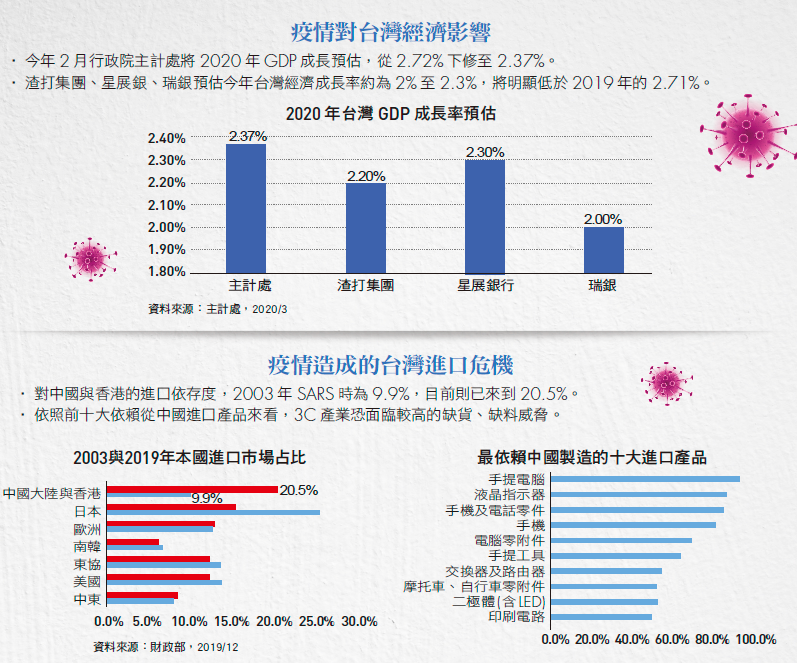

武漢肺炎對陸衝擊大於SARS

根據中國社會科學院國家金融與發展中心的報告指出,此次武漢肺炎對中國財經的衝擊,比SARS疫情更大、更深遠。武漢肺炎疫區人口占全中國90%,而SARS疫區人口僅占全國的18%;武漢肺炎疫區GDP占全中國92%,而SARS只占26%,武漢肺炎疫區財政收入占全國86%,而SARS只占24%。

為了抑制疫情,中國要求大規模的封城行動,許多生產與消費活動幾乎停擺。2月上旬清華大學經濟管理學院與北京大學匯豐商學院調查995家中小企業發現,85%企業現金流無法撐過3個月,若疫情持續延燒,多數企業將面臨關門大吉的命運。另外中國社科院的報告也表示,約96%的企業難以承受2個月以上的停工。

為了搶救企業倒閉潮,中國人民銀行、財政部、銀保監會、證監會、外匯局聯合發布「關於進一步強化金融支持防控新型冠狀病毒感染肺炎疫情的通知」,內容包括:「企業到期還款困難的,可予以展期或續貸」、「下調貸款利率、增加中長期貸款」與「降低擔保和再擔保費」等等。光是2月份防疫專項再貸款金額,便從3,000億元增加到5,000億元人民幣。此外,前述五部會聯合通知中也要求,對募集資金主要用於防疫的債券,給予「綠色通道」快速審批。根據萬得資訊的統計,光是2月份涉及「疫情防控」的公司債或地方債就有249支,共計發行1,872億人民幣。

股市上沖下洗未見緩和跡象

正當中國冒險進行復工復產時,病毒卻擴散到美國與歐洲,一發不可收拾。隨著名人政要陸續傳出確診消息,原本需求已經疲軟的歐美市場,瞬間急凍。也就是說,當東方急著修補斷裂的生產鏈,西方卻因疫情斷了消費鏈。再加上阿拉伯等OPEC國家與俄羅斯關於石油減產的談判破局,造成原油價格崩跌。投資者原本是擔心原油價格低於美國石油業者的生產成本,害怕相關業者會破產,結果美股竟出現無差別的崩跌。

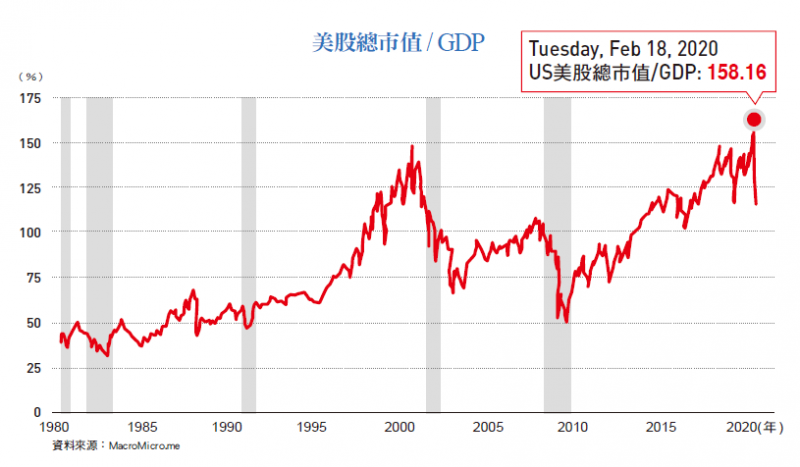

近年來,雖然美股屢創新高,但投資者都知道這是奠基於長期貨幣寬鬆,實體經濟並未跟上。例如美國股市總市值與GDP的比值,在這波股市崩跌前超過150%,創下歷史新高。雖然這幾年美股多次看回不回,但各種黑天鵝之說從未斷過。也就是說美國這段時間是驚驚漲,投資者對任何的風吹草動都很容易過度反應,更何況是這次的世紀病毒。因此川普總統的幾次救市發言,只是讓股市上沖下洗更劇烈的波動,還未看到塵埃落定的跡象。

在實體經濟上,將隨疫情的延長蔓延,讓世界畫下一個依賴中國路徑的終點,但會朝向何處發展,將是新全球化分工的開始。

(本文摘自2020年04月份《台灣銀行家》月刊,本文作者為台灣金融研訓院研究所副研究員,撰文:陳鴻達)

(圖由台灣銀行家提供)

(圖由台灣銀行家提供)

(圖由台灣銀行家提供)

(圖由台灣銀行家提供)

(圖由台灣銀行家提供)

(圖由台灣銀行家提供)