綜所稅特別扣除額規定

綜所稅特別扣除額規定

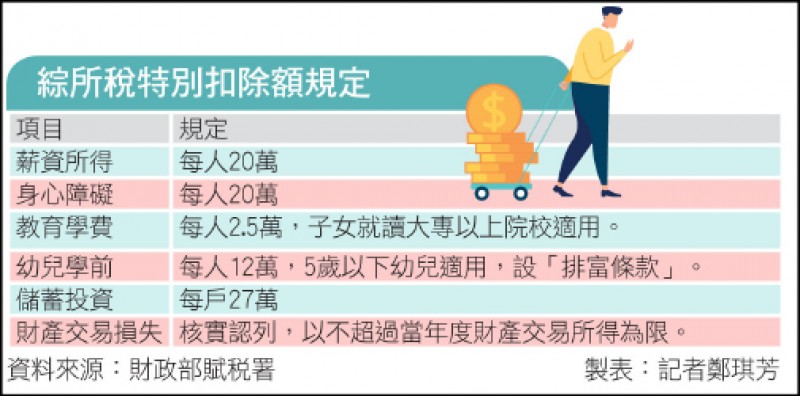

記者鄭琪芳/專題報導

除了免稅額及一般扣除額,綜所稅還有6項特別扣除額,包括薪資所得、身心障礙、教育學費、儲蓄投資、幼兒學前及財產交易損失;今年有3項特別扣除額大幅調高,掌握這些扣除額的適用條件,報稅時善用特別扣除額,也可達到節稅效果。

今年申報去年綜所稅,薪資所得及身心障礙特別扣除額均由12.8萬調高至20萬元、幼兒學前由2.5萬調高至12萬元;教育學費維持2.5萬元、儲蓄投資27萬元,財產交易損失則可核實認列,但以不超過當年度財產交易所得為限。

綜所稅6項特別扣除額中,最多人適用的就是薪資所得扣除額,約8成8申報戶適用。納稅人本人、配偶或受扶養親屬有薪資所得者,每人可扣除20萬元,若全年薪資不到20萬元,則就實際薪資全數扣除。舉例而言,張先生一家,夫妻都在上班,就讀大學的兒子也利用寒暑假打工,打工收入8萬元,因此張先生可申報薪資扣除額共48萬元(20萬×2+8萬)。

此外,身心障礙特別扣除額同樣調高到20萬元,納稅人、配偶或受扶養親屬領有身心障礙手冊(須檢附手冊影本),或是「精神衛生法」規定的病人(須檢附診斷證明書影本),每人可以減除20萬元。

若申報扶養5歲以下(民國102年以後出生)子女,每人可以扣除幼兒學前扣除額12萬元,但有「排富條款」,適用綜所稅稅率20%以上、股利所得按28%稅率分開計稅、或適用最低稅負制者,不能申報扣除。舉例而言,育有2名幼兒的家庭,若同樣適用稅率12%,去年報稅只能扣除5萬元(2.5萬×2),今年報稅可以扣除24萬元(12萬×2),省稅2.28萬元(19萬×12%)。

扶養孫子女 可列報教育及幼兒扣除額

至於教育學費特別扣除額,同樣僅限受扶養「子女」可以適用,且子女必須就讀大專以上院校;納稅人、配偶、受扶養兄弟姊妹或其他親屬的教育學費,不能扣除。教育學費扣除額每人2.5萬元,不足2.5萬元以實際金額申報。

不過,考量「隔代教養」現象,財政部去年放寬規定,若孫子女的父母均有「因故」 (指死亡、失蹤、長期服刑或受宣告停止親權情形之一)不能扶養子女之情事,而由祖父母人申報扶養,也可減除孫子女的教育學費或幼兒學前扣除額。

另外,台灣人喜歡儲蓄,適用儲蓄投資特別扣除額的家庭也不少。股利所得不包括在內,每戶最多可減除27萬元。

利息逾27萬 可分散定存到期年度節稅

會計師指出,若以利率1.35%回推,本金2,000萬元以上,利息收入才會超過27萬元;高所得家庭若遇到扣除額不夠用的情況,建議將多年期定存設定在不同年份到期領息,將可適用不同年度的27萬元扣除額,相較於集中於同一年度領息,可以少繳一些稅。

納稅人去年若賠錢出售房屋,則可申報財產交易損失。但當年度有財產交易所得才可扣除,無財產交易所得可扣除或扣除不足,可於以後3年度扣除。