今年遺贈稅免稅額調高,若是跨年度贈與,父母合計贈與子女1,176萬元,仍可不用繳納贈與稅。(記者靳昌玲攝)

今年遺贈稅免稅額調高,若是跨年度贈與,父母合計贈與子女1,176萬元,仍可不用繳納贈與稅。(記者靳昌玲攝)

記者鄭琪芳/專題報導

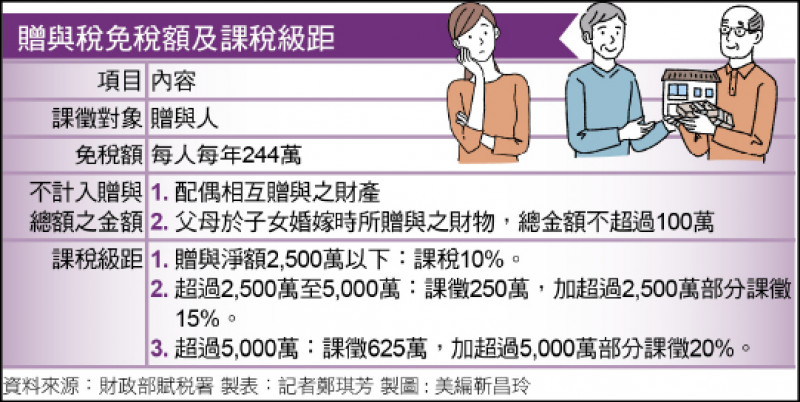

贈與稅免稅額及課稅級距

贈與稅免稅額及課稅級距

由於CPI(消費者物價指數)累計漲幅超過10%,今年遺贈稅免稅額調高,其中贈與稅免稅額由220萬元提高至244萬元,贈與節稅空間更大。舉例而言,父母若要贈與子女,除了每人可贈與244萬元,還可利用子女婚嫁贈與100萬元免稅,合計贈與688萬元(244萬×2+100萬×2)都不用課稅;而且,若是跨年度贈與,例如子女今年底結婚,父母於今年底及明年初合計贈與子女1,176萬元(244萬×4+100萬×2),仍可不用繳納贈與稅。

跨年贈與+子女婚嫁 父母合計贈與1176萬免稅

根據「遺產及贈與稅法」規定,贈與稅的納稅義務人是「贈與人」,贈與稅稅率為10%至20%,但每人每年有244萬元贈與免稅額,且配偶相互贈與以及父母於子女婚嫁贈與財物100萬元以內免稅。因此,不少富爸爸、富媽媽會利用上述規定,將財產分年贈與給子女,不僅不用繳納贈與稅,未來的遺產稅也可少繳甚至免繳。

除前述父母短期內合計贈與子女1,176萬元,可不用繳納贈與稅。有些父母想要贈與房產給子女,由於遺產及贈與財產價值計算,土地以公告現值、房屋則以評定現值,而房地現值遠低於市價;因此,早年有些民眾為了節稅,會將房產逐年移轉給子女,取代現金贈與。以藝人王力宏北市仁愛路豪宅「吾疆」為例,目前該豪宅市價逾4億元,但房地現值不到1億元。

房地合一上路 贈與不動產不見得划算

不過,如果是2016年「房地合一」上路後取得的不動產,這種贈與方式不見得划算,因為出售受贈取得的房地,取得成本依受贈時房地現值計算,而取得成本被壓低,未來子女出售房產時,房地合一課稅所得就會被拉高,由於房地合一稅率高達10%至45%,屆時子女可能要繳更多的稅。

安永會計師林志翔建議,如果父母要為子女置產,可利用每年每人244萬元的贈與免稅額,逐年贈與現金給子女,做為子女購屋的自備款;如果父母想將名下房產移轉給子女,也可逐年贈與現金後,再以買賣方式將房產移轉到子女名下,但二親等間買賣必須注意資金來源,以免被視為贈與課稅

國稅局官員也提醒,父母與子女以買賣方式辦理不動產移轉,必須特別注意「資金流程」,因為現行「遺贈稅法」規定,二親等以內財產買賣,必須提出已支付價款的證明,且已支付價款不是由出賣人貸與或提供擔保向他人借得,以證明買賣行為屬實,否則,將視為贈與,還是要課徵贈與稅。

老房子採繼承移轉 土增稅、房地合一稅均免

然而,不論贈與還是買賣,都要繳納土增稅,如果房屋持有期間拉長,稅額可能相當高。因此,林志翔建議,如果沒有要提前將房產移轉給子女,而且是2015年以前(房地合一上路前)取得的「老房子」,可考慮以繼承方式留給子女,因為繼承土地不用課徵土增稅,而且「老房子」也不適用房地合一稅制。

國稅局也說明,房地合一上路後出售繼承取得的房地,只要房地是被繼承人於2015年12月31日以前取得,就不屬於房地合一課徵範圍,也就是不適用房地合一稅制,而是依舊制計算房屋部分的財產交易所得,併入綜合所得總額課稅。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法