摩根資產管理2019年第四季投資觀點

摩根資產管理2019年第四季投資觀點

■林雅慧

美聯準會(Fed)一如預期進行今年以來第三度降息,將政策利率目標區間降至1.5%-1.75%,會後暗示未來預防性降息可能暫緩,淡化12月中上旬再寬鬆的預期。一方面反映出受惠於強勁的勞動市場、穩健的消費動能,美國經濟得以維持溫和速度擴張;另一方面也意味著美中貿易紛擾、英國脫歐等不確定性近期皆朝正向發展,未來通膨走向將扮演貨幣政策轉向與否的關鍵推手。由於目前通膨壓力依舊低迷下,我們認為整體鴿派的基調並未改變。然而,景氣陷入迷霧之際,IMF日前亦將今年全球經濟成長調降至3%,企業投資與出口動能不振下,各國也更仰賴刺激政策的加持,倘若由聯準會為首的全球央行接續對於積極寬鬆貨幣按下暫停鍵,未來擴張性財政政策的重要性也將更甚於以往。

企業財報正向助陣 美股再現漲聲

儘管全球經濟放緩已是不爭的事實,看回不回的美股在企業財報行情帶動下一度再創新高,年初迄今漲幅已超過二成。細究其中,已公布第三季度財報的標普500指數企業每股盈餘(EPS)年減約3%。由於分析師預估相對保守,反而出現近八成的企業獲利優於預期的亮眼表現。在基期效應下,市場現階段對於第四季及2020年EPS預估成長均高達兩位數,對於風險性資產行情將屬正面。但受限於景氣驅動力並不明朗下,或許在之後有另一波下修財報的可能性,伴隨股市短期累積漲幅出現獲利調節賣壓,屆時不排除影響行情的續航力。我們認為美股明年企業獲利可望溫和成長3-5%之間,隨著2020年大選逼近,統計自1944年以來,美股在大選前一年進場漲升機率達89%,平均漲幅約8.3%。若扣除衰退期間則平均漲幅提高為11.5%,顯示政策面仍將影響美股投資情緒。

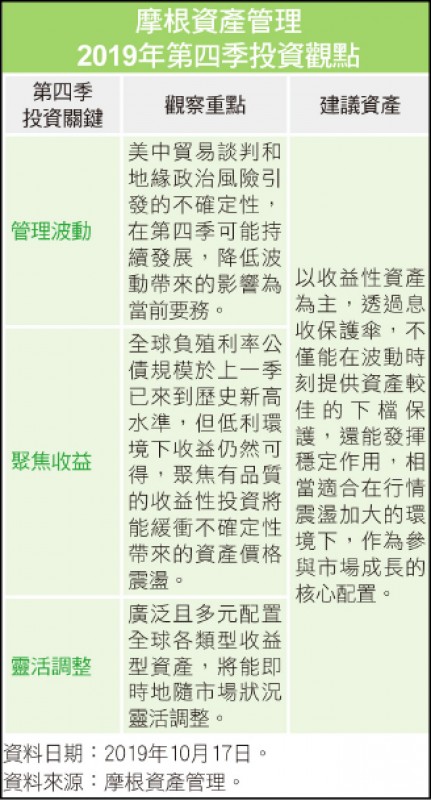

汰弱留強 偏好多元債及高息資產

回顧10月份,儘管智利取消11月16日至17日的APEC峰會,但仍無礙美中達成第一階段初步協議的可能性,加以英國延後脫歐至明年1月底淡化硬脫歐風險,激勵市場投資情緒好轉,全球股市單月漲幅近3%,反觀避險性資產多呈現拉回。其中,美國10年期公債殖利率由1.66%一度彈升至1.85%以上,黃金震盪整理,美元指數及日圓亦相繼走貶。我們認為在全球景氣及地緣政治不確定下,利率彈性空間有限,反而建議趁此刻汰弱留強,透過主動靈活資產配置,增加高品質多元化債券及高息資產,穩健參與市場投資契機。

因此,在第四季投資應對上,宜先對穩速增長預期所產生波動度做好準備,聚焦股債等具有收益的標的,並在中長期逐步增加債券配置,讓手中資產更為穩健,同時又能達到跟漲抗跌效果。(作者為摩根投信環球市場策略師)

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法