今年申報綜所稅新制度

記者鄭琪芳/專題報導

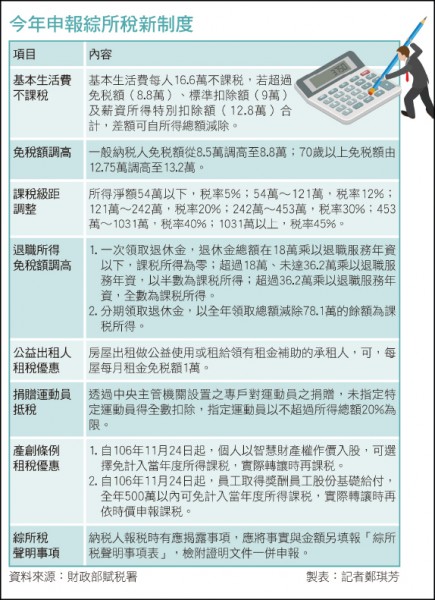

5月報稅季又來了!今年申報106年度綜所稅有多項報稅新制,而且多數是減稅利多,包括免稅額調高、課稅級距調整、退職所得定額免稅金額調高、基本生活費不課稅、公益出租人租稅優惠、捐贈運動員可抵稅、產創條例租稅優惠等。因此,納稅人今年5月申報綜所稅,要先掌握減稅利多,才能選擇最具節稅效果的申報方式。

免稅額調高至8.8萬 所有申報戶都受惠

財政部賦稅署官員說明,106年度綜所稅免稅額及課稅級距調高,免稅額由8.5萬元調高至8.8萬元,70歲以上則由12.75萬元調高至13.2萬元,課稅級距也分別調高2萬、4萬、7萬、13萬及31萬元。免辦結算申報標準也跟著放寬,根據規定,如果所得總額不超過免稅額及標準扣除額(單身9萬元、夫妻18萬元)合計數,可以不用報稅,上班族還可再減除薪資所得特別扣除額(每人12.8萬元);以單身上班族為例,年所得30.6萬元以下免申報。

不過,國稅局官員提醒,納稅人若有扣繳稅款及可扣抵稅額可以申請退稅,例如薪資已被扣繳稅款或股利已被扣抵稅額,就算年所得符合綜所稅免辦結算申報標準,納稅人還是要報稅,才可以申請退稅,否則就白白把稅款送給國庫了。

退職所得免稅額調高 退休族利多

今年申報綜所稅,退職所得定額免稅金額也跟著調高,一次領取退職所得者,原本免稅額為17.5萬元乘以「退職服務年資」,調整為18萬元乘以退職服務年資的金額以下者,課稅所得為零;超過18萬、未達36.2萬元乘以退職服務年資,以半數為課稅所得;超過36.2萬乘以退職服務年資部分,全數為課稅所得。換言之,工作30年後退休者,若一次領取退休金不到540萬元(18萬×30年),退職所得就不用課稅。至於分期領取退職所得者,調整為全年領取總額減除78.1萬元後的餘額為課稅所得。換言之,若退休者全年領取的退休金未超過78.1萬元,退職所得就不用課稅。

基本生活費不課稅 每人16.6萬

另外,配合「納稅者權利保護法」上路,今年報稅新增「基本生活費」概念,即基本生活所需的費用不課稅,每人16.6萬元;因此,如果家戶基本生活費超過免稅額、一般扣除額及薪資所得特別扣除額合計數,差額可以自所得總額中減除,有助於減輕稅負。

國稅局官員說明,以單薪5口之家(夫妻育有1名子女、申報扶養父母)為例,報稅時採用標準扣除額,基本生活費總額83萬元(16.6萬×5),免稅額(8.8萬×5)、標準扣除額(18萬)及薪資所得扣除額(12.8萬)合計數則是74.8萬元;由於基本生活費較免稅額、標扣額及薪扣額合計數高出8.2萬元(83萬–74.8萬),因此納稅人可以自所得總額中再減除8.2萬元。

公益出租人 每屋每月免稅額1萬

賦稅署官員則指出,因應「住宅法」的公益出租人制度,去年將房屋出租給接受政府租金補貼者,租金收入免納綜所稅,但每屋每月免稅額不得超過1萬元;而且,租金所得可減除必要損耗及費用,若未能提具確實證據,則以課稅租金收入43%計算。

官員表示,個人將將空屋釋出提供作為社會住宅、社區長照服務或托育服務等使用,也可適用每屋每月1萬元的租金收入免稅額;超過1萬元部分,同樣可減除必要損耗及費用,若未能提具確實證據,以課稅租金收入60%計算。

透過專戶捐贈運動員 可扣除抵稅

中區國稅局並表示,今年報稅還有一項減稅利多,自106年12月1日起,透過中央主管機關(教育部體育署)設置的專戶捐贈其認可的運動員,若未指定特定運動員,視為對政府的捐贈,因此捐贈金額可全數扣除;若指定特定運動員,視同對公益慈善團體的捐贈,最多可扣除所得總額的20%。

1

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法