控管力道、疫情處理能力俱佳,台灣展現經濟韌性,全球按讚。(示意圖)

控管力道、疫情處理能力俱佳,台灣展現經濟韌性,全球按讚。(示意圖)

行政院主計總處表示,2020年Q3經濟成長率3.92%,為近5年來最高,全年成長率預估2.54%。反觀他國,大部分都還在努力讓全年成長率不要跌進負數。疫情肆虐下,為何台灣能有如此卓越成績?

武漢肺炎疫苗在2020年末提早問世的消息,讓人們終於能夠看到疫情結束的曙光,但在那之前得先熬過這個最嚴峻的冬天。在本文撰寫之時,美國每天持續新增的病例達到20萬例。歐盟也出現第二波疫情,而且爆發位置比第一波更分散。

亞洲部份,日本與南韓疫情雖比歐美輕微很多,但確診數也衝上歷史新高;香港則似乎會回到7月的高峰,反觀台灣當初若沒有阻絕病毒入境,如今可能也會跟這些國家一樣。

公衛領先群雄、帶來經濟紅利 台灣抗疫表現亮眼

台灣的防疫表現不僅在公衛方面領先群雄,更帶來了經濟紅利,行政院主計總處表示,2020年第3季的經濟成長率為3.92%,為近5年來最高,全年成長率預估則為2.54%。反觀其他國家,大部分都還在努力讓全年成長率不要跌進負數,甚至連中國的數字可能都沒有台灣漂亮。

這樣的佳績有一大部分來自出口,尤其向全世界輸出在家工作所需的硬體,但能夠順利生產這些產品,也是因為台灣之前撐住了國內經濟。

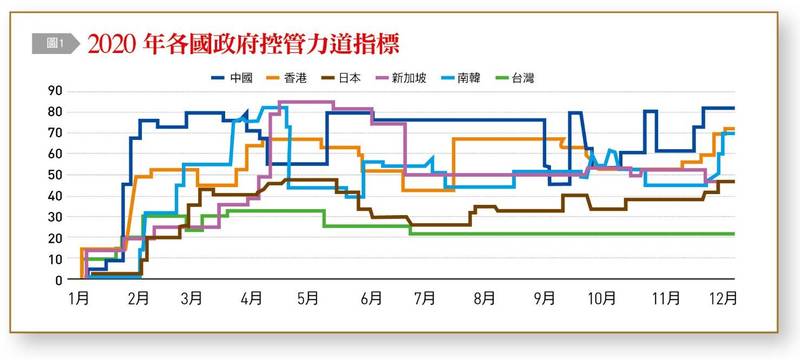

牛津研究團隊找了一百多人組成「政府控管武漢肺炎力道的牛津指標」(Oxford COVID-19 Government Response Tracker)資料庫團隊,發現台灣在2020年3月之後,政府限制日常生活的程度就一直低於其他亞洲國家與地區。日本從4至5月開始嚴加管制,南韓最近也縮得越來越緊〔圖1〕。

(圖由台灣銀行家提供)

(圖由台灣銀行家提供)

控管力道指標包含好幾個與經濟相關的層面:學校停課、工作停班、公共活動取消、限制集會、關閉公共運輸、禁止出門、限制國內旅遊、限制國際旅行。在這些措施中,台灣基本上只採取了限制國際旅行(主要影響的都是旅遊業)。但中、港、星、韓四地全都嚴格限制集會,迫使國內服務業陷入困境。

當然,各國的控管力道與處理疫情的能力要分開來看,雖然台灣讓人們正常地過日子,但更早之前就在正確的時間點做出了正確的反應,成功的阻止病毒進入國內。而且,除了國境以外,它也在許多其他層面防禦外敵。

疫情傷害生產力、影響財政 惟台灣花費較他國少

疫情不僅傷害整體生產力,也嚴重影響各國財政,但台灣的花費比其他國家少很多,刺激消費只花了GDP的5.4%,香港花了10%,南韓大約14%,新加坡約為20%。日本最誇張,加上12月追加的一連串財政措施,2020年的振興支出幾乎高達GDP的三分之二。

不過仔細看看台灣各季GDP就會發現,在目前狀況下,國內消費能力大概已經提振到頂。全球對台灣商品與服務需求,對台灣年度GDP的貢獻從2020年第1季的–2.15%提高到第3季初估的+2.32%;推動整體GDP成長的影響則從第1季的0.35%提高到第3季初估的3.92%。個人消費需求也提高了兩個百分點,從–2.17%增加到–0.77%,雖對整體經濟影響不大,但依然是負值。

台灣的出口成長,有一部份來自美中貿易戰持續帶來的紅利。以前台商移往海外的大量資金這兩年持續回流。台灣雖然因此獲得了十年來最好的成長機會,但決策者也擔心經濟失衡會讓消費跟不上。

蔡英文總統在國慶演講中就說:「我們要全力落實經濟與社會的均衡發展。疫情後的經濟、產業發展,可能會有失衡的風險,資金供給大幅增加,也可能帶來後遺症。所以,未來政府會更加重視資源的合理分配,照顧因為經濟轉型而受衝擊的弱勢族群,促進青年就業,引導資金進行最有效的利用,讓台灣經濟再起的紅利,可以讓全國的人民共享。」

新增債務過多 中國經濟嚴重失衡

不過中國的經濟失衡比台灣更嚴重,原因不是出口太多,而是投資過高。其實中國的經濟早在武漢肺炎最初爆發的一年之前就快要突破臨界點,疫情發生後也沒有因此減緩。雖然中國的刺激額度名義上只占GDP的4.5%,但2020年第1季的非金融業債務比卻從149%成長到160%,創下金融危機以來最大增幅。疫情爆發後,大部分經濟明明都停擺,卻因為新增的債務實在太多,擴大了分母,2020年至今為止的公司債券違約率竟然比2019年同期低。

不過這種狀況撐不了多久,最近接連幾起著名違約事件,例如永城煤電控股集團、華晨汽車集團、清華紫光集團等等,掀起一波拋售浪潮。而且最慘的還不是違約公司的數量,而是這些公司的性質。投資者之前都認為,政府會默默護航那些關係良好的國有企業,這種期待最近卻一一落空。據報導,在永城集團出現問題之後,河南省的國有企業在債券市場上已經募不到錢。

信貸放緩還影響了中國金融市場的其他部分,中國的銀行同業拆款利率在2020年12月漲至3.34%,高達4月的兩倍,而且和央行中期利率的落差達到自2018年中以來的最大值。很多規模較小的地區性銀行,例如5月被政府收購的包商銀行,都不是利用存款,而是利用和銀行同業拆借的錢來營運。我們可能得等到2021年,才會知道疫情封城對中國經濟的影響究竟有多大。

強勁的出口與投資,加上台灣國內依然低迷的投資額度,導致新台幣升值。美元兌新台幣的匯率在2020年12月4日達到28.250元,創下23年來新低,也迫使央行以前所未有的規模出手干預阻升。新加坡、印度、南韓、香港、泰國也紛紛出手,阻止該國貨幣進一步升值。

美元疲軟 加劇小型經濟體壓力

這都是美元害的。肺炎疫苗出現之後,國際投資客不再把美國當成避風港,紛紛「避險」撤出美國;美國本身則是到2021年應該都還需要經濟刺激措施,因此花旗集團估計,美元2021年可能會貶值20%。該行亞太區交易策略主管穆罕默德˙阿帕亥(Mohammed Apabhai)在電視節目《Street Signs》上表示,「我們基本上認為,聯準會可能會變成全球最寬鬆的央行。」美元在2020年已經跌了約10%。

美元疲軟可能會影響日本、歐盟等地,加劇小型經濟體的壓力,這些地方的貨幣一升值,出口產品的競爭力就降低;但如果掀起貨幣戰,則可能會讓國際局勢更緊張。最近美國才在2020年12月16日,把台灣、印度、泰國列入匯率操縱國。儘管如此,出口大爆發對台灣而言當然還是好事,它讓台灣有本錢踏出台北,建立新的產業基地。行政院副院長沈榮津最近指出,「竹科、中科、南科發展逐漸飽和,未來希望能促成第四,甚至第五個發展基地,帶動台灣區域均衡發展。」2021年台灣還是得想辦法讓消費成長趕上產業成長,但如果不是因為之前控制好了疫情,這些根本都不用談。

(本文摘自2021年1月份《台灣銀行家》月刊,本文作者為台灣金融研訓院特聘外籍研究員,撰文:David Stinson孫維德;譯者為劉維人)