財政部近日預告修正「所得基本稅額條例」,預計自2021年元旦起,將恢復未上市櫃股票交易所得,重新列為計稅項目。(記者巫其倫攝)

財政部近日預告修正「所得基本稅額條例」,預計自2021年元旦起,將恢復未上市櫃股票交易所得,重新列為計稅項目。(記者巫其倫攝)

〔記者巫其倫/台北報導〕財政部近日預告修正「所得基本稅額條例」(又稱最低稅負制),預計自2021年元旦起,將恢復未上市櫃股票交易所得,重新列為計稅項目,換言之,未來租稅規避空間將大幅減少。

財政部說明,我國自2006年元旦起,實施最低稅負制,目的是使適用租稅減免規定而繳納較低稅負,或完全免稅的納稅義務人,課以最基本稅額,以避免透過財產轉移,將應稅的營利所得及財產交易所得,轉換為免稅的證券交易所得。

配合2013年元旦起,馬政府恢復課徵證所稅,未上市櫃股票交易所得回歸所得稅法規定課徵所得稅,故修法刪除未上市櫃股票交易所得應計入個人基本所得額課稅的規定。

不過,當年證所稅存廢問題引起討論,2016年立法院決議下決定,證所稅再次停徵,但當時並未同步恢復未上市櫃股票交易所得計入基本所得額,導致再度形成租稅規劃空間,因此,近年包括立法院預算中心、審計單位等,都提出這項稅制問題,要求財政部檢討。

財政部也於近日預告修法,為落實基本所得稅額條例,建立個人所得稅負擔對國家財政基本貢獻的立法目的,應恢復將個人未上市櫃股票交易所得計入個人基本所得額課稅,因此擬具修正草案,並辦理預告程序,預告期間至8月28日後,將送立法院審議,若順利完成修法,預計自2021年1月1日施行。

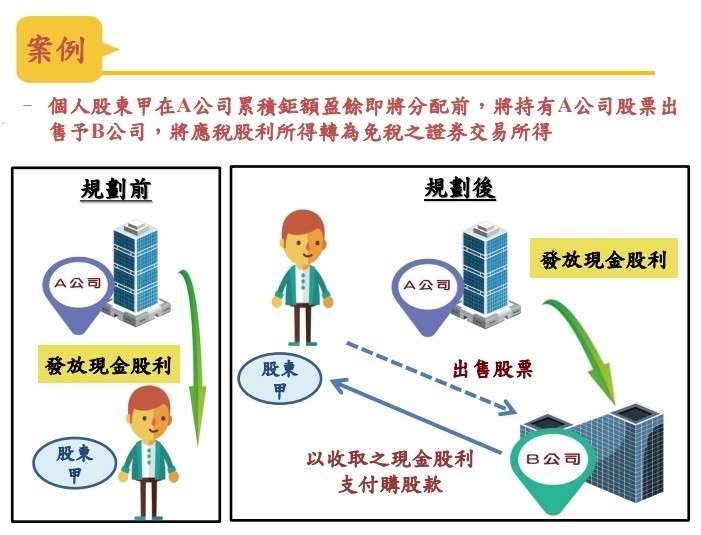

財政部表示,過去未上市櫃股票交易所得,未計入個人基本所得額課稅,實務上常成為租稅規劃工具,舉例來說,若個人股東甲在A公司,累積鉅額盈餘即將分配前,將持有A公司股票出售給B公司,將應稅的股利所得轉為免稅的證券交易所得。

未來修法後,股東甲即使透過前述方法來移轉財產,雖然證券交易所得不用課徵證所稅,但須計入基本所得額計稅,須課徵基本所得稅額,省稅空間相對來說將大幅縮小,將更達租稅公平。